İçindekiler

Türkiye’de konut finansmanı uzun süredir bankacılık sisteminin ağırlığıyla ilerliyordu. Ancak son iki yılda yaşadığımız artan maliyetler, daralan kredi hacmi ve konut fiyatlarındaki sert yükseliş, tüketicilerin erişilebilir finansman seçeneklerine yönelmesine neden oldu. Barınma krizinin bugün sadece yetersiz konut arzından değil, aynı zamanda finansman araçlarının yetersizliği veya yeterince bilinmemesinden kaynaklandığını da açıkça görüyoruz. Ben de sektörün içinde biri olarak bu dönüşümü çok net gözlemliyorum. Artık konut edinme biçimi değişiyor, yeni modeller öne çıkıyor ve bu modeller yalnızca geçici bir ilgi değil, yapısal bir ihtiyaç hâline gelmiş durumda.

Alternatif Modellerdeki Yükseliş Artık Tesadüf Değil

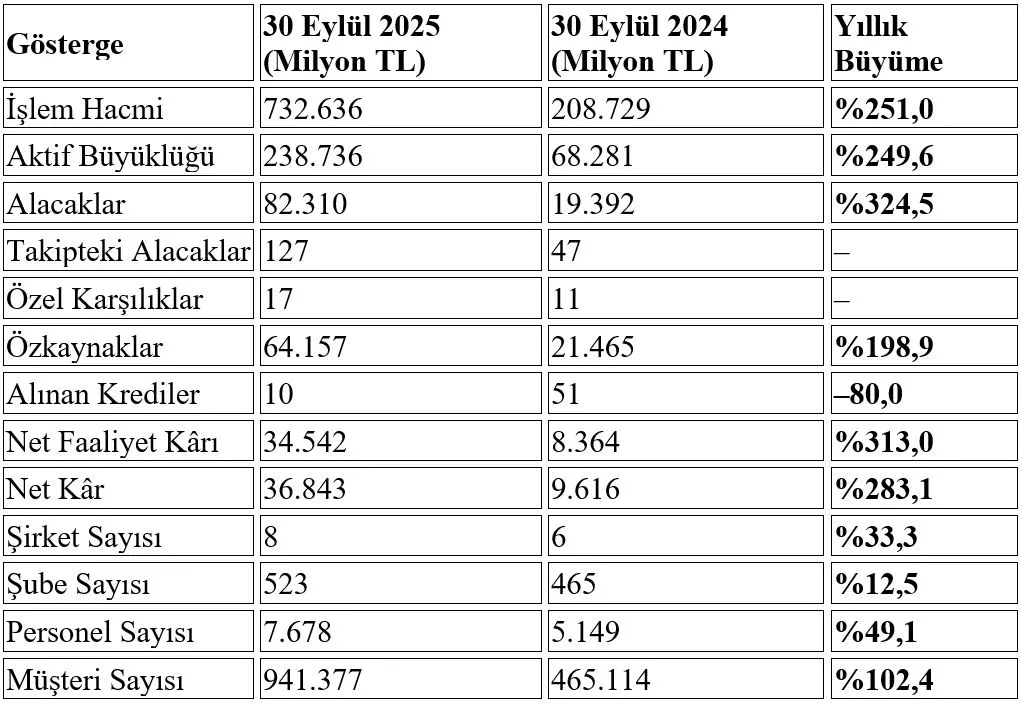

Finansal Kurumlar Birliği’nin (FKB) Eylül 2025 verilerine baktığımızda tablo çok net:

- İşlem hacmi 733 milyar TL

- Müşteri sayısı 941 bin kişi

Bu büyüme hızına bakınca, sektörün 2025 sonunda 1 trilyon TL işlem hacmini, müşteri sayısında da 1 milyon seviyesini rahatlıkla aşacağını öngörüyorum. Hatta mevcut ivme korunur ve konut finansmanı alanında planlanan yapısal iyileştirmeler hayata geçerse, 2026 yılında sektör verilerinin bugünkü seviyenin 5 katına kadar çıkması da mümkün. Aşağıdaki tablo sektördeki büyümenin boyutunu net şekilde gösteriyor:

FKB – Tasarruf Esaslı Finansman Sektörü Özet Verileri (Eylül 2025)

Bu veriler; alternatif finansman modellerinin artık ekonomide yan bir çözüm olmadığını, konut finansmanının merkezine doğru hızla ilerlediğini gösteriyor.

Konut Finansmanı Alternatif Modellerle Hızla Yükseliyor

Pazarın büyümesini gösteren bir diğer önemli veri ise ipotekli konut satışları ile bankacılık kredileri arasındaki fark. Bu fark, klasik bankacılık sistemi dışında finanse edilen konutların niceliği hakkında önemli bir gösterge.

TÜİK – TBB İpotekli Konut Satış Karşılaştırması

* Türkiye İstatistik Kurumunun Haziran 2025 döneminde yayınladığı konut satış istatistikleri raporu ilgili dönemde borçlanarak satın alınan konutun kredi teminatı sayısını vermektedir.

** Türkiye İstatistik Kurumunun Eylül 2025 döneminde yayınladığı konut satış istatistikleri raporu ilgili dönemde borçlanarak satın alınan konutun kredi teminatı sayısını vermektedir.

Bu fark şunu gösteriyor: İpotekli konut satışlarının yaklaşık %10’u banka kredisi olmadan finansman buluyor. Bu finansmanın içinde ağırlıklı olarak tasarruf esaslı finansman modelleri var. Yani tüketiciler, kredi maliyetlerinin bu kadar yüksek olduğu bir ortamda farklı finansman yollarına yöneliyor ve bu tercih artık konut satış istatistiklerine bile yansımış durumda.

Kamu Tarafının Sektöre Yönelimi: Stratejik Plan Sinyalleri

BDDK’nın 2025–2028 Stratejik Planı’nda “tasarruf finansman hizmetinin yaygınlaştırılması”na özel bir vurgu yapması bana göre çok kritik bir işaret. Bu ifade, devletin bu alanı artık desteklenen bir finansman kolu olarak gördüğünü gösteriyor.

Ben bu yaklaşımın önümüzdeki dönemde şu sonuçları doğuracağını düşünüyorum:

- Konut finansmanı ürünleri çeşitlenecek,

- Alternatif finansman daha güçlü yasal zemine oturacak,

- Tüketicinin erişebileceği araçlar genişleyecek,

- Gayrimenkul projeleriyle finansman modelleri daha fazla entegre olacak, bu da sektörün büyümesini hızlandıracak bir diğer faktör.

Sektörde İş Birliği Modellerini Artık Daha Fazla Görüyoruz

Son dönemde hem gayrimenkul geliştiricilerinin hem de büyük markaların alternatif finansman modelleriyle yaptığı iş birlikleri önemli bir trend hâline geldi:

- Emlak Katılım Finansman Şirketi – Emlak Konut iş birliği, konut finansmanına erişimi kolaylaştırdı.

- Fuzulevim – TOGG iş birliği, araç finansmanında yeni bir model ortaya koydu.

Bu iki örnek bile, Türkiye’de hem konut hem de araç finansmanında yeni modellerin kapılarını açan bir dönüşüm yaşandığını gösteriyor. Konut projeleri ile finansman sağlayıcıların aynı masa etrafında birleşmesi; sektörde hem satış süreçlerini hızlandırıyor hem de tüketiciye erişilebilir seçenekler sunuyor.

2026’ya Doğru Yeni Bir Dönem Başlıyor

Önümüzdeki yıl konut finansmanı alanında çok daha fazla yenilik göreceğimizi düşünüyorum.

Özellikle:

- Gayrimenkul geliştiricileriyle finansman kuruluşlarının ortak modeller üretmesi,

- Proje bazlı “karma finansman çözümlerinin” yaygınlaşması,

- Peşinat esnekliği ve teslim modellerinde yenilikler,

- Alternatif finansman girişimlerinin piyasaya girmesi gibi etmenlerin tamamı konut erişilebilirliğini ciddi biçimde artıracak.

Sonuç: Konut Finansmanında Yeni Bir Denge Kuruluyor

Bugün geldiğimiz noktada artık şunu rahatlıkla söyleyebilirim: Türkiye’de konut finansmanı sadece bankaların yönettiği bir alan olmaktan çıktı.

Alternatif finansman modelleri:

- Büyüme hızlarıyla,

- Konut satışlarına yansıyan paylarıyla,

- Kamu politikalarındaki karşılığıyla,

- Büyük markalarla yapılan işbirlikleriyle sektörün yeni omurgasını oluşturuyor.

2026 ve sonrasında Türkiye’nin konut piyasasını belirleyecek olan şey sadece fiyatlar değil, konuta nasıl erişildiği olacak ve bu erişim modelinin önemli bir bölümünü artık alternatif finansman çözümleri oluşturacak.