İçindekiler

Değerli Konut Vergisi Nedir?

Türkiye sınırları içinde bulunan ve bina vergi değeri Emlak Vergisi Kanunu’nun (EVK) 42. maddesinde yer alan tutarı aşan mesken nitelikli taşınmaz, değerli konut vergisinin (DKV) konusudur.

“Mesken nitelikli taşınmaz” kavramı, mesken niteliğine haiz binalar ile birden fazla bağımsız bölümden oluşan binalardaki her bir bağımsız bölümü ifade eder. Her bir bağımsız bölüm, vergilendirme açısından ayrı ayrı değerlendirilir. Taşınmazın mesken niteliğine haiz olup olmadığı hususunun değerlendirilmesinde, taşınmazın kayıtlardaki niteliğinin yanında fiilen kullanım durumuna da bakılır.

Bina Vergi Değeri Nedir?

Bina vergi değeri, EVK’nin 29. maddesine göre binalar için hesaplanan bedeli ifade eder. Söz konusu değer, taşınmazın bulunduğu yerdeki belediyeden ilgililerce temin edilir.

Mesken nitelikli taşınmaza gerek paylı mülkiyet gerekse elbirliği mülkiyet hâlinde malik olunması durumunda, matrah olarak taşınmazın toplam değeri esas alınır.

Türkiye sınırları içinde bulunan mesken nitelikli taşınmazlardan, 2022 yılı bina vergi değeri 6 milyon 173 bin TL ve üzerinde olanlar, 2023 yılında DKV’ye tabidir. (*)

(*) Bu miktar 30/12/2022 tarihli ve 32059 (2. Mükerrer) sayılı Resmî Gazete’de yayımlanan Hazine ve Maliye Bakanlığının (Gelir İdaresi Başkanlığı) Emlak Vergisi Kanunu Genel Tebliği (Seri No:82) ile 1/1/2023 tarihinden itibaren uygulanmak üzere 9 milyon 967 bin Türk lirası olarak tespit edilmiştir. 2023 yılında, 9 milyon 967 bin Türk lirasını aşan kısım üzerinden DKV hesaplanacak ve ödenecektir.

Değerli Konut Vergisini Kimler Öder?

DKV’nin mükellefi, mesken nitelikli taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa taşınmazdan malik gibi tasarruf edenlerdir. Buna göre, mesken nitelikli taşınmaza ilişkin değerli konut vergisini taşınmazın maliki öder.

Mesken nitelikli taşınmaz üzerinde intifa hakkı varsa DKV, bu hakkın sahibi tarafından ödenir. Eğer taşınmazın maliki veya intifa hakkı sahibi yoksa malik gibi tasarruf edenler vergiyi ödemekle mükelleftir.

Bir mesken nitelikli taşınmaza paylı mülkiyet hâlinde malik olanlar, hisseleri oranında mükellef olurlar. Elbirliği mülkiyette ise malikler vergiden müteselsilen sorumludurlar.

Değerli Konut Vergisi Mükellefiyeti Ne Zaman Başlar?

Değerli konut vergisinin mükellefiyeti;

- Mesken nitelikli taşınmazın bina vergi değerinin, EVK’nin 42. maddesinde belirtilen tutarı aştığı tarihi,

- Vergi değerini tadil eden sebeplerin doğması hâlinde bu değişikliklerin vuku bulduğu tarihi ve

- Muafiyetin bittiği tarihi takip eden yıldan itibaren başlar.

Buna göre; 2022 yılında Türkiye sınırları içinde bulunan mesken nitelikli taşınmazlardan EVK’nin 29. maddesine göre belirlenen bina vergi değeri 2022 yılında 6 milyon 173 bin Türk lirasının üzerinde olanların 2023 yılında değerli konut vergisi beyannamesi vermesi gerekmektedir.

Değerli Konut Vergisi Mükellefiyeti Ne Zaman Sona Erer?

Yanan, yıkılan, tamamen kullanılmaz hâle gelen veya vergiye tabi iken muaflık şartlarını kazanan mesken nitelikli taşınmazlardan dolayı mükellefiyet, bu olayların vuku bulduğu tarihi takip eden taksitten itibaren sona erer.

DKV’ye tabi olan mesken nitelikli taşınmazların daha sonraki yıllarda bina vergi değerinin, beyannamenin verileceği yılda geçerli EVK’nin 42. maddesindeki tutarın altında kalması hâlinde, bu durum mükellef tarafından tevsik edici belgeler ile ilgili vergi dairesine bildirilir. Böylece ilgili yıla ilişkin beyanname verilmez.

Örneğin; mükellef A’nın, değerli konut vergisine tabi mesken nitelikli üç adet taşınmazı bulunmaktadır Bunlardan birinci taşınmazın 2020 yılı bina vergi değeri 5 milyon 500 bin TL, ikinci taşınmazın 2020 yılı bina vergi değeri 6 milyon TL, üçüncü taşınmazın 2020 yılı bina vergi değeri 6 milyon 500 bin TL’dir.

Mükellef A’ya ait mesken nitelikli taşınmazların 2020 yılı bina vergi değerleri EVK’nin 42. maddesinde belirtilen değeri aştığından söz konusu taşınmazlar değerli konut vergisinin konusuna girmektedir. Dolayısıyla, mükellef A’nın mükellefiyeti, takip eden yıl olan 2021 yılı başından itibaren başlayacaktır. Mükellef A, 2021 yılına ilişkin değerli konut vergisi beyannamesini 2021 Şubat ayının 20. günü sonuna kadar vermiş olup tahakkuk eden verginin ilk taksitini şubat ayının sonuna kadar ödemiştir.

Mükellef A, 2020 yılı bina vergi değeri 6 milyon TL olan mesken nitelikli taşınmazını 2021 Mayıs ayı içerisinde mükellef B’ye satmıştır. Bu durumda, mükellef A tahakkuk eden değerli konut vergisinin ikinci taksitini de ağustos ayı sonuna kadar ilgili vergi dairesine ödeyecektir.

Mükellef A, değerli konut vergisi konusuna giren söz konusu mesken nitelikli taşınmazını mükellefiyetinin başladığı 1 ocak ile 20 şubat arasında elden çıkarması durumunda da 20 Şubat 2021 tarihine kadar vermesi gereken beyannameye bu taşınmazını dahil edecek ve bu taşınmaz için tahakkuk edecek verginin tamamını ödemekle mükellef olacaktır.

Değerli Konut Vergisi Muafiyeti

Genel ve özel bütçeli idarelerin, belediyelerin, üniversitelerin ve Toplu Konut İdaresi Başkanlığının maliki olduğu mesken nitelikli taşınmazlar DKV’den muaftır. Bu kurumların intifa hakkına sahip oldukları mesken nitelikli taşınmazlar da DKV’den muaftır ve vergi, söz konusu taşınmazların mülkiyet sahiplerinden de aranmaz.

Türkiye sınırları içinde mesken nitelikli tek taşınmazı olanların bu taşınmazı ile birden fazla mesken nitelikli taşınmazı bulunanların DKV konusuna giren en düşük değerli mesken nitelikli tek taşınmazı (intifa hakkına sahip olunması hâli dâhil) için DKV muafiyeti uygulanır.

Muafiyet, bu kişilerin tek meskene hisse ile sahip olmaları hâlinde hisselerine ait kısım için de uygulanır. Birden fazla mesken nitelikli taşınmazı bulunan mükellefler, DKV konusuna giren en düşük değerli mesken nitelikli tek taşınmazını, DKV tebliği ekinde yer alan (Ek 2A) “birden fazla meskeni olanların, muafiyet uygulanacak en düşük değerli tek meskenlerine (intifa hakkına sahip olunan dahil) ilişkin bildirim” ile beyanname verme süresi içerisinde ilgili vergi dairesine bildirmeleri gerekmektedir.

Karşılıklı olmak şartıyla yabancı devletlere ait olup elçilik ve konsolosluk olarak kullanılan mesken nitelikli taşınmazlar ile elçilerin ikametine mahsus mesken nitelikli taşınmazlar, bunların müştemilatı ve merkezi Türkiye’de bulunan milletlerarası kuruluşlara, milletlerarası kuruluşların Türkiye’deki temsilciliklerine ait mesken nitelikli taşınmazlar DKV’den muaftır.

Esas faaliyet konusu bina inşası olanların işletmelerine kayıtlı bulunan ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen mesken nitelikli taşınmazlar, ilk satışa, devir ve temlike konu edilmediği sürece vergiden muaftır. Bu muafiyet hükmü arsa karşılığı inşaat işlerinde sözleşme gereği taahhüt işini üstlenen müteahhide kalan mesken nitelikli taşınmazlar için de uygulanır. Söz konusu taşınmazların kiraya verilmesi veya sair surette kullanılması durumunda muafiyetten yararlanılması mümkün değildir.

DKV’ne ilişkin olarak mükellefler tarafından beyan edilen hususların teyidi vergi daireleri tarafından ilgili kurum ve kuruluşlardan yapılabilir. Muafiyetten yararlanma şartlarını taşımadığı hâlde muafiyetten yararlanan mükellefler ile yararlanma şartlarını kaybetmesine rağmen durumunda meydana gelen değişikliği bildirmeyen mükelleflerden alınması gereken vergi, cezalı olarak ve gecikme faizi ile alınır.

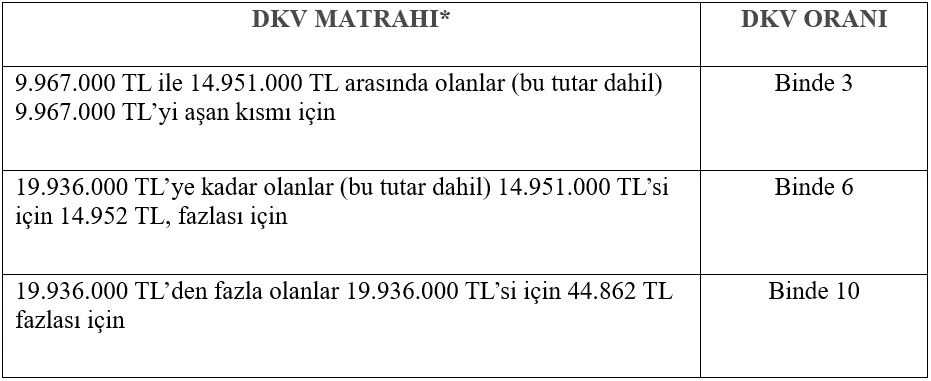

Değerli Konut Vergisinin Matrahı ve Nispeti Nedir?

2023 yılında ödenmesi gereken değerli konut vergisi matrahı ve oranı aşağıdaki tablodaki gibidir:

Değerli Konut Vergisinin Matrahı Nasıl Hesaplanır?

Değerli konut vergisi matrahının hesaplanması şu şekilde yapılır: EVK’nin 42. maddesinde yer alan tutar ile aynı Kanunun 44/2. fıkrasında yer alan vergi oranlarına esas mesken nitelikli taşınmaz değerlerinin alt ve üst sınırları, her yıl bir önceki yıla ilişkin olarak 213 sayılı Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranının yarısı nispetinde artırılır. Bu şekilde hesaplanan tutarların bin Türk lirasına kadar olan kesirleri dikkate alınmaz.

Değerli Konut Vergisi Nasıl Beyan Edilir?

Mükellefler DKV Tebliği ekinde yer alan değerli konut vergisi beyannamelerini, mesken nitelikli taşınmazın bulunduğu yer belediyesinden alınan bina vergi değerini (beyanname verilen yıl ve bir önceki yıla ilişkin) gösteren belgeyi eklemek suretiyle, ilgili yılın şubat ayının 20. günü sonuna kadar taşınmazın bulunduğu yerdeki vergi dairesine vereceklerdir.

Mükellefler beyannamelerini elektronik ortamda kendileri gönderebilecekleri gibi, mali müşavir veya yeminli mali müşavirler ile sözleşme imzalamak suretiyle e-beyanname şeklinde de verebileceklerdir. Beyannamenin elektronik ortamda verilmesi durumunda, beyannameye eklenecek bina vergi değerini gösteren belge, beyannamenin verildiği tarihi takip eden 15 gün içinde elden veya posta yoluyla ilgili vergi dairesine tevdi edilir.

Beyan edilmesi gereken birden fazla DKV’ye tabi mesken nitelikli taşınmaza sahip olan mükellefler (tam mülkiyet, paylı mülkiyet ve intifa hakkı sahipleri), bu taşınmazların tamamı için bu Tebliğ ekinde yer alan 1 No.lu değerli konut vergisi beyannamesini kullanarak tek beyanname vereceklerdir.

Birden Fazla Meskeni Olanlar Açısından Değerli Konut Vergisi

Birden fazla meskeni olanların, muafiyet uygulanacak en düşük değerli tek meskenleri beyannameye dahil edilmeyecek, bu meskene ilişkin bilgiler Tebliğ ekinde yer alan (Ek 2A) ile bildirilecektir. Aynı beyannamede beyan edilen taşınmazların farklı vergi dairelerinin yetki alanında bulunması durumunda beyanname, mükellefçe bu taşınmazların bulunduğu yer yetkili vergi dairelerinden herhangi birine verilebilir.

Değerli Konut Vergisi Beyannamesi Nereye Verilir?

Gelir veya kurumlar vergisi yönünden mükellefiyeti bulunan mükellefler değerli konut vergisi beyannamelerini bağlı bulundukları vergi dairelerine vereceklerdir.

Elbirliği mülkiyete konu taşınmazlara ilişkin yapılacak beyanlarda ise bu Tebliğ ekinde yer alan (Ek 1B) 2 No.lu değerli konut vergisi beyannamesi kullanılacaktır. Elbirliği mülkiyete konu taşınmazlara ilişkin beyanlarda, her bir taşınmaz için ayrı beyanname verilecektir. Taşınmazlara ilişkin beyanname taşınmazın bulunduğu yer yetkili vergi dairesine verilir.

Elbirliği mülkiyete konu taşınmazlara ilişkin verilen beyannamelerin ekine, maliklerden birden fazla DKV konusuna giren mesken nitelikli taşınmaza sahip olup da elbirliği mülkiyete konu taşınmazı en düşük değerli mesken nitelikli taşınmaz kapsamında olanlar, bu tebliğ ekinde yer alan “birden fazla meskeni olanların, muafiyet uygulanacak en düşük değerli tek meskenlerine (intifa hakkına sahip olunan dahil) ilişkin bildirim”i, DKV konusuna giren tek meskeni olanlar ise bu tebliğ ekinde yer alan “tek meskeni olanların, elbirliği mülkiyete konu bu meskenine (intifa hakkına sahip olunan dahil) ilişkin taahhüt belgesi”ni dahil edeceklerdir.

DKV, beyannamenin verildiği yetkili vergi dairesi tarafından yıllık olarak tarh ve tahakkuk ettirilir. Beyannamede başka vergi dairesi yetki alanında yer alan taşınmazın da beyanı durumunda beyannamenin verildiği ve tahakkukların yapıldığı yetkili vergi dairesi bu durumu, beyanname verme süresinin son gününü takip eden günden itibaren 15 gün içinde diğer taşınmazların bulunduğu yer vergi dairesine bildirir.

Değerli Konut Vergisinin Ödeme Süresi ve Yeri

Tarh ve tahakkuk ettirilen vergi, ilgili yılın şubat ve ağustos aylarının sonuna kadar iki eşit taksitte, mesken nitelikli taşınmazın bulunduğu yerdeki yetkili vergi dairesine ödenir. Müteakip yıllar için mükellef tarafından aynı şekilde yıllık olarak beyanname verilmeye devam edilir. Her yıl için verilen beyannameye, beyannamenin verildiği yıl ve bir önceki yıla ilişkin bina vergi değerini gösteren belgenin eklenmesi zorunludur.

Yıl içinde mükellefiyetin başlamasını gerektirecek durumun meydana gelmesi hâlinde mükellefiyet takip eden yıldan itibaren başlar, değerli konut vergisi beyannamesi de takip eden yılın şubat ayının 20. günü sonuna kadar verilir. Örneğin, değerli konut vergisine tabi mesken nitelikli taşınmazı 2020 yılı içerisinde satın alan kişinin mükellefiyeti takip eden yıldan itibaren başlayacak ve beyanname 2021 yılı şubat ayının 20. gününün sonuna kadar verilecektir.

Değerli konut vergisine tabi mesken nitelikli bir taşınmaza paylı mülkiyet hâlinde malik olanlar, payları için ilgili vergi dairesine münferiden beyanname vermek ve payları oranında tarh ve tahakkuk ettirilen değerli konut vergisini ödemekle mükelleftirler.

Değerli konut vergisine tabi mesken nitelikli bir taşınmaza elbirliği mülkiyet hâlinde malik olunması durumunda mükellefler, müşterek imzalı bir beyanname verebilecekleri gibi bir mükellef tarafından münferiden de beyanname verilmesi mümkündür. Bu kapsamda münferiden beyanname verilmesi durumunda, diğer malikler de beyannamede gösterilir, bu maliklerce ayrıca beyanname verilmez. Münferiden veya müştereken verilen beyannameye maliklerin durumlarına uygun Ek 2A ve Ek 2B eklenir.

Münferiden veya müşterek verilen beyannamelerde vergiden muaf olan maliklerin bildirilmesi hâlinde, muaf maliklere isabet eden kısımdan sonra kalan vergi tarh ve tahakkuk ettirilir. Muaf maliklere isabet eden vergi tutarı ise muaf maliklerin sayısının toplam maliklerin sayısına oranı dikkate alınmak suretiyle hesaplanacaktır. Beyanname ekinde verilmeyen maliklerin muafiyet durumlarına ilişkin belgelerin, 15 gün içerisinde ilgili vergi dairesine tevdi edilmesi gerekir. Bu süre içerisinde belgelerin vergi dairesine tevdi edilmemesi durumunda muafiyet nedeniyle tarh ve tahakkuk ettirilmeyen vergi ikmalen tarh edilir.

Mesken nitelikli taşınmaza gerek paylı mülkiyet gerekse elbirliği mülkiyet hâlinde malik olunması durumunda, mesken nitelikli taşınmazın, değerli konut vergisinin konusuna girip girmeyeceğinin belirlenmesinde ve matrahın hesaplanmasında taşınmazın toplam değeri esas alınır.