İçindekiler

Konaklama Vergisinin Mükellefi Kimdir?

Konaklama Vergisi Uygulama Genel Tebliği‘nin 34. maddesinin ikinci fıkrası uyarınca, konaklama vergisinin mükellefi, verginin konusuna giren hizmetleri sunanlardır. Dolayısıyla konaklama vergisinin mükellefi, konaklama hizmetlerinin sunulduğu tesisi fiilen işletenlerdir.

Tesisin mülkiyetinin işletene ait olup olmamasının, tesisin kamu veya özel sektör, gerçek veya tüzel kişiler ya da tüzel kişiliği bulunmayan teşekküller tarafından işletilmesinin mükellefiyete tesiri yoktur.

Konaklama vergisi mükellefiyeti, konaklama tesisinin tamamen veya kısmen işletmeye hazır hâle getirilmesiyle birlikte faaliyete başlanmasından önce tesis ettirilir. Mükellefiyet, konaklama tesisi işletenin katma değer vergisi (KDV) yönünden bağlı olduğu vergi dairesince, KDV mükellefiyeti bulunmayanlar bakımından ise tesisin bulunduğu yer vergi dairesince tesis edilir.

KDV mükellefiyeti bulunmayanların aynı il sınırları içindeki aynı veya farklı vergi dairelerinin yetki alanında bulunan tüm konaklama tesisleri için, talep etmeleri durumunda, ilgili Vergi Dairesi Başkanlığı (bulunmayan illerde Defterdarlık) tarafından uygun görülecek vergi dairesince tek mükellefiyet tesis edilebilir.

Matrah, Oran ve Yetki, Verginin Belgelerde Gösterilmesi

Matrah

Kanunun 34. maddesinin 4. fıkrası uyarınca, konaklama vergisinin matrahı, verginin konusuna giren hizmetler karşılığında, KDV hariç, her ne suretle olursa olsun alınan veya bu hizmetler için borçlanılan para, mal ve diğer suretlerde sağlanan ve para ile temsil edilebilen menfaat, hizmet ve değerler toplamıdır.

Buna göre, konaklama vergisi matrahına KDV dahil edilmez. Sunulan konaklama hizmetlerine ilişkin vade farkı, fiyat farkı, kur farkı, faiz, prim gibi çeşitli gelirler ile benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerler de matraha dâhildir.

Bedelin döviz ile hesaplanması hâlinde döviz, vergiyi doğuran olayın meydana geldiği tarihte geçerli olan Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden Türk parasına çevrilir. Merkez Bankasınca Resmî Gazete’de ilan edilmeyen dövizlerin Türk parasına çevrilmesinde vergiyi doğuran olayın meydana geldiği tarihteki cari kur esas alınır. Konaklama hizmetinin müşteriye acente tarafından konaklama vergisi dahil satılması ve bu durumun konaklama tesisine ispat ve tevsik edilmesi şartıyla, tesis tarafından konaklama hizmetine ilişkin acenteye düzenlenecek faturada gösterilir.

Oran ve Yetki

Kanunun 34. maddesinin beşinci fıkrası uyarınca, konaklama vergisinin oranı yüzde 2’dir. Aynı fıkra uyarınca, Cumhurbaşkanı, bu oranı bir katına kadar artırmaya, yarısına kadar indirmeye, bu sınırlar içinde farklı oranlar tespit etmeye yetkilidir.

Verginin Belgelerde Gösterilmesi

Kanunun 34. maddesinin 6. fıkrası uyarınca, konaklama vergisi, konaklama tesislerince düzenlenen fatura ve benzeri belgelerde ayrıca gösterilir. Bu vergiden herhangi bir ad altında indirim yapılamaz. Bu vergi, KDV matrahına dâhil edilmez. Konaklama hizmetinin sunumundan önce fatura ve benzeri belge düzenlense dahi bu belgede konaklama vergisi gösterilmez.

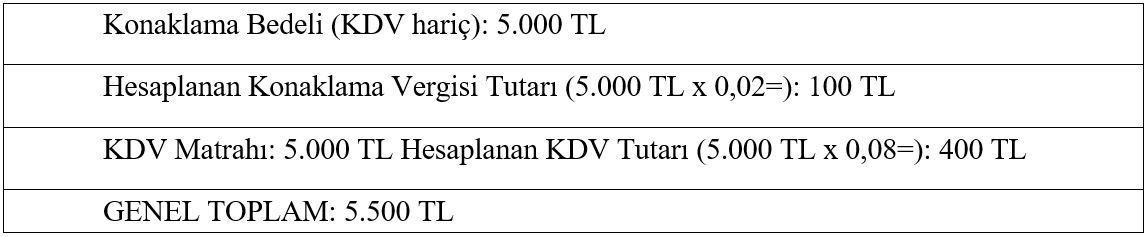

Örnek 1: Otel işleten A kişisi tarafından KDV hariç 5.000 TL karşılığında sunulan tam pansiyon konaklama hizmetine ilişkin olarak 7/2/2023 tarihinde müşteriye düzenlenen faturada aşağıdaki bilgilere yer verilir.

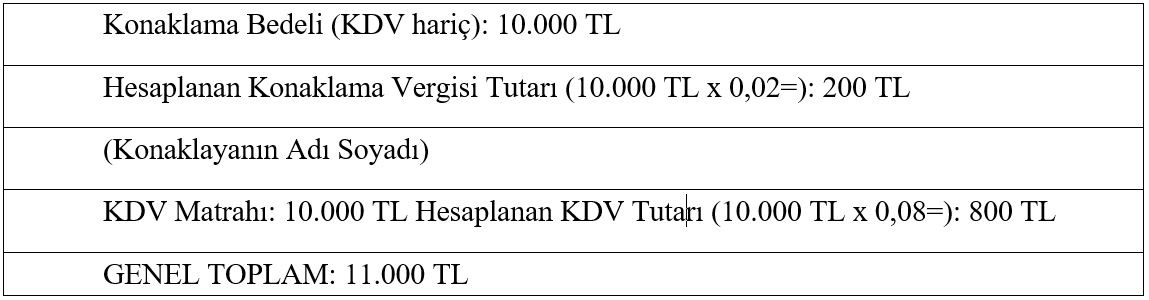

Örnek 2: Otel işleten B kişisi, bünyesinde bulunan bir odanın 5 gecesini X acentesine 15/3/2023 tarihinde KDV hariç 10.000 Türk lirasına satmış, söz konusu oda aynı süre için C kişisine X acentesi tarafından da tüm vergiler dahil 12.000 TL’ye satılmış ve müşteriye yapılan satışın konaklama vergisi dahil olduğu konaklama tesisine tevsik edilmiştir.

Buna göre, hizmetin sunulmasından sonra mükellef (B kişisi) tarafından acenteye düzenlenen faturada aşağıdaki bilgilere yer verilir.

Vergilendirme Dönemi

Kanunun 34. maddesinin 8. fıkrası uyarınca, konaklama vergisinde vergilendirme dönemi, faaliyette bulunulan takvim yılının birer aylık dönemleridir

Verginin Beyanı

Kanunun 34. maddesinin 8. fıkrasına göre her bir vergilendirme dönemine ait konaklama vergisi, vergilendirme dönemini takip eden ayın 26. günü akşamına kadar KDV yönünden bağlı olunan vergi dairesine, KDV mükellefiyeti bulunmayanlar tarafından ise tesisin bulunduğu yer, vergi dairesine beyan edilir.

Vergi Usul Kanunu’nun mükerrer 257. maddesinin 1. fıkrasının 4 numaralı bendi kapsamında konaklama vergisine ilişkin tüm beyannamelerin elektronik ortamda verilmesi uygun bulunmuştur.

Konaklama Vergisi Beyannamesini;

a) 30/9/2004 tarihli ve 25599 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği Sıra No: 340 ile Hazine ve Maliye Bakanlığınca yapılan diğer düzenlemelere göre beyannamelerini elektronik ortamda kendileri gönderme şartlarını taşıyan mükellefler,

b) Gelir veya kurumlar vergisi mükellefiyeti bulunmamakla birlikte konaklama vergisini beyan etme zorunluluğu bulunanlar, elektronik ortamda kendileri gönderebileceklerdir.

Tarh İşlemleri

Tarh Yeri

Konaklama vergisi, mükellefin KDV yönünden bağlı bulunduğu vergi dairesince, KDV mükellefiyeti bulunmayanlar bakımından ise konaklama tesisinin bulunduğu yer vergi dairesince tarh olunur. KDV mükellefiyeti bulunmayıp bu Tebliğin 3 numaralı bölümü kapsamında birden fazla konaklama tesisi için tek mükellefiyet tesis ettiren mükellefler bakımından konaklama vergisi, beyannamenin verildiği yer vergi dairesince tarh olunur.

Tarhiyatın Muhatabı

Konaklama vergisi, bu verginin mükellefi olan gerçek veya tüzel kişiler adına tarh olunur. Adi ortaklık olması durumunda, verginin ödenmesinden müteselsilen sorumlu olmak üzere, ortaklardan herhangi biri tarhiyata muhatap tutulur.

Verginin Ödenmesi

Konaklama vergisi, beyanname verme süresi içinde ödenir.

“Tebliğ Işığında Konaklama Vergisi” yazı dizimizin birinci bölümünü okumak için tıklayınız…