İçindekiler

Bu yazımda tapu harcı konusunda merak edilen pek çok başlığı kanunların ışığında açıklamaya gayret edeceğim.

492 sayılı Harçlar Kanunu’nun 4. kısmında tapu harçları bölümü düzenlenmiştir…

Hangi İşlemler Tapu Harcının Konusuna Girer?

Bu sorunun yanıtı, Harçlar Kanunu’nun 57. maddesinde, “Tapu ve kadastro işlemlerinden bu kanuna bağlı (4) sayılı tarifede yazılı olanları, tapu ve kadastro harçlarına tabidir.” ifadeleriyle yanıtlanmıştır. Bahsi geçen Kanunun 58. maddesinde ise tapu harcının mükellefleri açıkça belirtilmiştir.

Tapu Harcının Mükellefleri Kimlerdir?

“Madde 58-Tapu ve kadastro harçlarını kanuna ekli tarifede belirtilen kişiler; tarifede belirtilmeyen işlemlerde taraflar aksini kararlaştırmamış ise, aşağıda yazılı kişiler ödemekle mükelleftir.

a) Mülkiyet ve mülkiyetten gayrı ayni hakları iktisap edenler, (İktisap eden kişiler birden fazla ise harçları hisseleri oranınca öderler)

b) İpotek tesisinde ipoteği tesis edenler,

c) Kadastro işlerinde adlarına tescil yapılanlar,

d) Miras sebebiyle çıplak mülkiyetin mirasçı adına tescilinde, çıplak mülkiyet sahibi olanlar,

e) Rücülarda rücü eden taraf,

f) Bunlar dışında kalan işlemlerde lehine işlem yapılmış olanlar.”

Yine Harçlar Kanunu’nun bu kısmının devamındaki 59. maddede hangi işlemlerin tapu harcından müstesna olduğu da detaylandırılmış, madde 60 ve 61’de ise tapu harcı alma ölçüleriyle ilgili şu ifadelere yer verilmiştir: “Tapu ve kadastro harçları, (4) sayılı tarifede yazılı işlemlerden, işlemlerin nevi ve mahiyetine göre, değer esası üzerinden nispi veya maktu olarak alınır. Değer ölçüsüne göre harca tabi işlemlerde (4) sayılı tarifede yazılı değerler esastır.”

Tapu Harcı Matrahının Doğru Beyan Edilmesinin Önemi

Gayrimenkul devir ve iktisaplarında tapu ve kadastro harcının hesaplaması, kişilerin beyan ettiği devir/iktisap bedeli üzerinden yapılmaktadır. Burada harç, emlak vergisi değerinden de az olmamalıdır. Devamında kat irtifaklı gayrimenkul devir ve iktisaplarında ise harçların hesaplaması, devir ve iktisap tutarının tamamı göz önünde bulundurularak gerçekleştirilir.

Peki beyan edilen değer yanlışsa?

Belirtildiği üzere tapu harçlarında beyan esas alınmaktadır ve bu noktada belirtilen değerin yanlış olma ihtimali de söz konusudur. Harçlar Kanunu’nun 63. maddesinde, yanlış beyan durumunda yapılacaklara şu şekilde değinilmiştir:

“Tapuda yapılan işlemden sonra, emlak vergisi değerinden daha düşük bir bedel üzerinden harç ödendiğinin veya beyan edilen devir ve iktisap bedelinin gerçek durumu yansıtmadığının tespit edilmesi halinde, aradaki farka isabet eden harç ikmalen veya re’sen tarh edilir. Bu suretle tarh edilecek tapu ve kadastro harcı için, 213 sayılı Vergi Usul Kanununda yer alan vergi ziyaı cezası %25 nispetinde uygulanır. Takdir komisyonu kararlarına istinaden bu fıkra uyarınca tarhiyat yapılamaz.”

Kanunda geçen bu ifadeleri, bir örnekle açıklamak yerinde olacaktır…

Örneğin bir satışta gayrimenkulün satış bedeli 5 milyon TL iken tapu harcı beyanında bu rakamın 3 milyon TL şeklinde belirtilmesi ve bu rakam üzerinden tapu harcı ödenmesi durumunda aradaki 2 milyon TL’lik tutar için hesaplanacak harç bedeli hem alıcı hem de satıcı adına tarh edilir. Devamında vergi ziyaı cezası ise %25 seviyesinde uygulanır. Harcın hesabında, 10 TL’ye kadar olan matrah kesirleri ise dikkate alınmaz.

Tapu Harcının Nispeti Neye Göre Belirlenir?

Tapu harcı nispetinin neye göre belirlendiği de Harçlar Kanunu’nun 64. maddesinde belirtilmiştir. Buna göre tapu ve kadastro harçları (4) sayılı tarifede yazılı nispetler üzerinden alınmaktadır. Bahsi geçen maddenin devamında ise muhtelif işlemlerin aynı zamanda yapılması hâlinde her işlemin ayrı ayrı harca tabi olduğu, ifrazen yapılan taksimlerde ise bu fıkra hükmünün uygulanmadığı söylenmektedir.

Tüm bunların yanı sıra çıplak mülkiyet ve intifa haklarına ait harçların hesabında kayıtlı değerin üçte biri çıplak mülkiyete, üçte ikisi de intifa hakkına ayrılmaktadır.

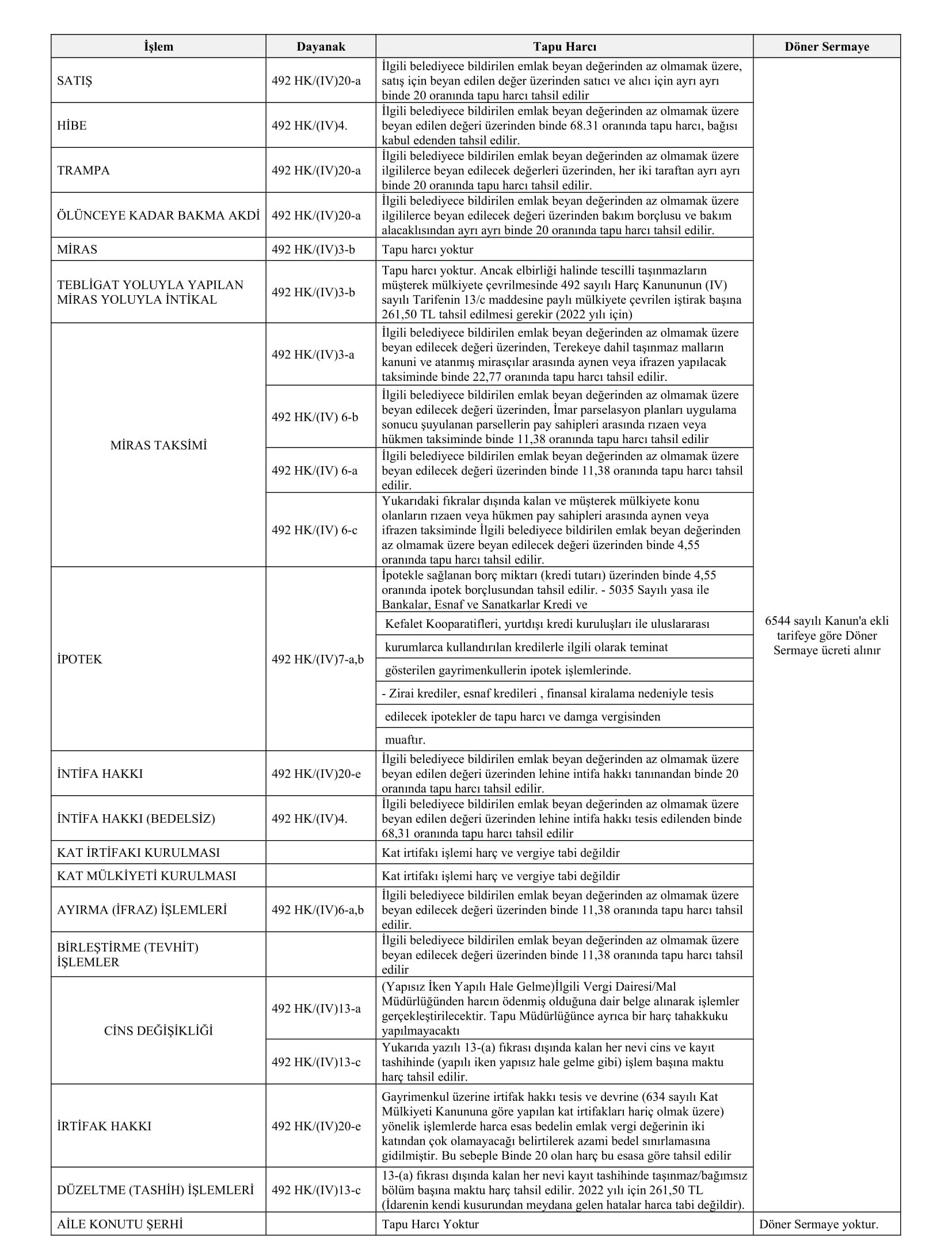

Tapu ve Kadastro Genel Müdürlüğü (TKGM) tarafından yayımlanan rehberde, çeşitli durumlarda tapu harcı nispetlerine ve maktu tutarlara yer verilmiştir.

Söz konusu rehberin tamamına ulaşmak için tıklayınız…

Söz konusu rehberin tamamına ulaşmak için tıklayınız…

Tapu Harçlarında Ödeme Esasları Nelerdir?

Kanuna göre tapu ve kadastro harçları, işlemin gerçekleştirildiği yerin vergi dairesine makbuz karşılığında ödenmektedir. T.C. Hazine ve Maliye Bakanlığı tarafından yetki verilmesi durumunda bu harçlar, ilgili kuruluşlar tarafından da tahsil edilebilmektedir.

Harçların ödeme zamanı ise Harçlar Kanunu’nun 68. maddesinde şu ifadelerle belirlenmiştir:

“Kadastro ve tapulama harçları tahakkukundan itibaren (ihtilaflı işlerde hükmün kesinleştiği tarihi takip eden aybaşından itibaren) bir sene içinde ödenir.

İştirak halindeki mülkiyetlerde tahakkuk ettirilen harcın tamamı, diğer şeriklere rücu hakkı mahfuz kalmak şartıyla, o gayrimenkule fiilen zilyed bulunan şerikten ve birden ziyade şerik fiilen zilyed bulunuyorsa bunlardan herhangi birinden tahsil olunur.

Ancak, kadastro ve tapulaması yapılan gayrimenkul bu süre içinde tedavül ederse, harç yeni malik adına yapılacak tescilden önce ödenir.”

Tapu Harçları Gider Yazılabilir mi?

Ticari kazancın tespitinde indirilecek giderler, Gelir Vergisi Kanunu’nun 40. maddesinde bentler hâlinde sayılmıştır.

Anılan maddenin birinci fıkrasında ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderlerin, aynı fıkranın 6 numaralı bendinde de işletme ile ilgili olmak şartıyla; bina, arazi, gider, istihlak, damga, belediye vergileri, harçlar ve kaydiyeler gibi ayni vergi, resim ve harçların gider olarak indirilebileceği hüküm altına alınmıştır. Aynı kanunun 7 numaralı bendinde Vergi Usul Kanunu hükümlerine göre ayrılan amortismanlar ticari kazancın tespitinde indirim konusu yapılabilir.

213 sayılı Vergi Usul Kanunu’nun 262. maddesi hükmüne göre tapu harçları maliyet bedeline dâhil edilmelidir.

Bu kapsamda vergi mükellefleri tarafından ödenen tapu harçları gayrimenkul maliyet bedeline dâhil edilecek ve ortaya çıkan gayrimenkul meblağı üzerinden ayrılan amortisman tutarı, Gelir Vergisi Kanunu’nun 40/1-6,7. bentleri hükümleri göre ticari kazancın tespitinde indirim konusu yapılabilecektir. Aynı Kanunun 74. maddesi gereği de tapu harcı dâhil edilen gayrimenkul tutarı üzerinden ayrılan amortisman bedeli, gerçek gider usulünü seçen mükellefler açısından gayrimenkul sermaye iradının tespitinde indirim konusu yapılabilecektir.

Riskli Yapılarda Tapu Harcı

7153 sayılı Kanunla yapılan değişikliğin yürürlüğe girdiği 10/12/2018 tarihinden itibaren, 6306 sayılı Kanun kapsamında riskli alanda veya rezerv yapı alanında bulunan yapılar ile riskli yapıların yıkılarak yerlerine inşa edilen yeni yapılarda yer alan bağımsız bölümlerin ilk satış işlemlerinde harç aranmaması gerekmektedir (İşi yüklenen müteahhit, Bakanlık, Toplu Konut İdaresi Başkanlığı [TOKİ], İller Bankası Anonim Şirketi, İdare ve bunların iştirakleri ile 15/06/2022 tarihinden itibaren gayrimenkul yatırım ortaklıkları [GYO] tarafından gerek noterde gerekse tapuda gerçekleştirilecek işlemler). Arsa sahiplerinin söz konusu satışları ise istisna kapsamına girmediğinden, bu noktada harç aranması gerektiği tabidir.

Kooperatife Yapılacak Arsa Devri İşleminde Tapu Harcı İstisnasının Uygulanıp Uygulanmayacağı

163 sayılı Kooperatifler Kanunu’nun 93. maddesinin 1. fıkrasında, şu hüküm yer almaktadır:

“Kooperatifler, kooperatif birlikleri, kooperatif merkez birlikleri ve Türkiye Milli Kooperatifler Birliği,

a)-Birbirlerinden ve ortaklarından aldıkları faiz ve komisyonlar ile ortaklarına kefalet etmeleri dolayısıyla bunlardan aldıkları paralar, Banka ve Sigorta Muameleleri Vergisinden,

b)-Her nevi defterlerin ve ana sözleşmelerin tasdiki ve açılış tasdiklerinde sayfalarının mühürlenmesi her nevi harçtan ve Damga Vergisinden,

c)-Kiraya verilmediği veya irat getirmeyen bir cihete tahsis edilmediği müddetçe sahip oldukları gayrimenkul mallar üzerinden alınacak her türlü vergilerden,

d)-Ortakların temlik edecekleri gayrimenkuller her türlü vergi ve harcından, muaftır.

e)-13 üncü madde gereğince verilecek bildiri Damga Vergisine, diğer harç ve resimlere tabi değildir.” hükmü ile aynı maddenin dördüncü fıkrasında “Kooperatifler, kooperatif birlikleri ve kooperatifler merkez birlikleri faaliyete geçen üst kuruluşlara girmedikleri takdirde, bu maddenin 1 nolu fıkrasının (b) bendi ile 2 nolu fıkrasından gayri fıkralarında yazılı muaflıklardan istifade edemezler.”

Konut yapı kooperatifinin faaliyete geçen üst kuruluşlara girmesi ve adı geçen kooperatifin ortağı olunması hâlinde, kendi adına kayıtlı taşınmazın kooperatife devri sırasında tapu harcı aranmayacaktır.

Tasfiye Hâlindeki Şirkete Ait Gayrimenkullerin, Sermayeleri Oranında Ortaklara Devrinde Tapu Harcı

492 sayılı Harçlar Kanunu’nun 59. maddesinde tapu harcından müstesna tutulan işlemler ayrı ayrı belirtilmiştir. Burada, tasfiye nedeniyle şirkete ait taşınmazların ortaklara dağıtılmasına yönelik tapu işlemlerinin istisna olduğuna ilişkin herhangi bir hükme yer verilmemiştir.

Özetle tasfiye hâlindeki şirkete ait gayrimenkullerin sermayeleri oranında ortaklara devrinde; 492 sayılı Kanuna bağlı (4) sayılı tarifenin I/20-a maddesi uyarınca harç aranması gerekmektedir.