Gayrimenkul hizmetleri ve yatırım yönetimi alanında tanınan bir ticari gayrimenkul danışmanlık şirketi olan Jones Lang LaSalle, “JLL Türkiye 2022 Yarıyıl Türkiye Ticari Gayrimenkul Pazarı Görünümü” araştırma raporunu yayınlandı.

Raporda perakende, ofis, lojistik ve otel pazarlarından makroekonomik göstergelere kadar geniş bir çizgide önemli bilgilere yer veriliyor.

Çalışmada ele alınan başlıklar şöyle sıralanıyor:

Ekonomik Görünüm

- Politik ve Ekonomik Gündem

- Makroekonomik Göstergeler

- Doğrudan Yabancı Yatırımlar

- Gayrimenkul Yatırım Pazarı Görünümü

Perakende Pazarı Görünümü

- Perakende Pazarı Görünümü

- Arz ve Perakende Yoğunluğu

- Ana Performans Göstergeleri

- Perakendecilerin Durumu

- Birincil Kira ve Kira Görünümü

- 2Y 2022 Görünümü

Ofis Pazarı Görünümü

- Ofis Pazarı Görünümü

- Mevcut ve Gelecek Arz

- Kiralama Hacmi ve Boşluk Oranı

- Başlıca Kiralama İşlemleri

- Birincil Kira

- 2Y 2022 Görünümü

Lojistik Pazarı Görünümü

- Lojistik Pazarı Görünümü

- Lojistik Arzı

- Kiralama İşlemleri ve Boşluk Oranı

- Birincil Kira

- 2Y 2022 Görünümü

Otel Pazarı Görünümü

- Otel Pazarı Görünümü

- Talep

- Ana Performans Göstergeleri

- Otel Arzı

- 2Y 2022 Görünümü

Yabancı Yatırım Girişleri Yükseliş Eğilimini Korudu

Çalışmada son açıklanan 1. çeyrek 2022 dönemi verileri kapsamında şu bilgilere yer veriliyor:

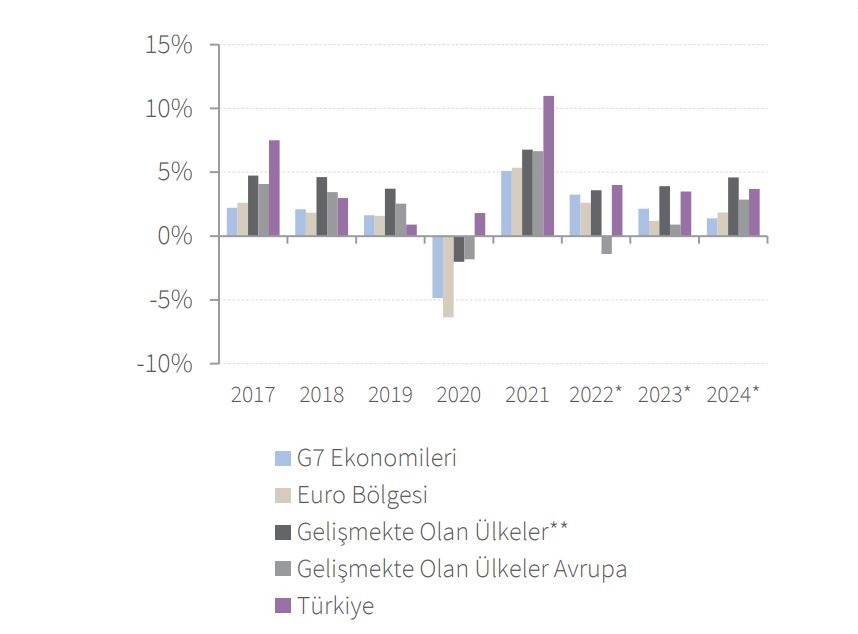

“2021 yılı sonunda Türkiye ekonomisinin GSYİH büyümesi %11 olarak kaydedilirken, gelişmiş ekonomiler arasında en güçlü büyüme kaydeden ülkelerden biri olmuştur. Kaydedilen büyümede hane halkı harcamaları ve gelişen ihracat hacmi ana belirleyiciler olarak öne çıkmıştır.

Son açıklanan 1Ç 2022 dönemi verileri, büyümenin çeyrek bazda %1,2 olarak kaydedilirken, yıllık bazda 2021 yılının son çeyreğindeki %9,1’den düşük olsa da %7,3’lük bir büyüme kaydedildiğini göstermektedir. Büyümeye en büyük katkı özel tüketim kaleminden oluşurken bunu yurt içi kredilerdeki artış ve ihracat desteklemiştir. Sabit yatırımlar da 1Ç 2022 döneminde kaydedilen büyümeye pozitif katkı sağlamıştır.

2021 yılında bir önceki yılın aynı dönemine göre %77 artış kaydeden Türkiye’ye doğrudan yabancı yatırım girişleri yükseliş eğilimini korumuştur. 2022 yarıyılında gerçekleşen yaklaşık 5,5 milyar USD doğrudan yabancı yatırım hacmi ile bir önceki yılın aynı dönemine göre %20,7’lik bir artış gerçekleşmiştir.”

Arsalara ve Konutlara Olan İlgi Güçlü Kaldı

Raporda gayrimenkul yatırım pazarı görünümü ile ilgili şu ifadeler yer alıyor:

“2022 yılının ilk yarısında pandeminin etkileri dünyanın birçok yerinde azalırken, dünya gündeminde başka zorluklar ortaya çıkmıştır.

Ukrayna’daki savaş, Rusya’ya yönelik yaptırımlar, Çin’deki Covid-19 kısıtlamaları ve devam eden tedarik zinciri aksaklıkları küresel çapta enflasyon rakamlarını keskin bir şekilde hızlandırmıştır. Bu durum, merkez bankaları tarafından hızlandırılmış bir sıkılaşma politikasını tetikleyerek, küresel belirsizliklerin güçlenmesine ve gayrimenkul sektörüne yönelik algının zayıflamasına neden olmuştur. Paralel olarak artan enflasyon ve finansman maliyeti yatırımcıların karar verme süreçlerini etkilemiştir.

Türkiye’de ise 2022 yılının ilk yarısı gayrimenkul yatırımları açısından hareketli geçerek toparlanma devam etmiştir. Ekonomik dalgalanmalara rağmen, özellikle geliştirme amaçlı arsalara ve konutlara olan ilgi güçlü kalmıştır.”

Raporda ticari birimlere dair bulgular ise şöyle sıralanıyor:

Ofis Pazarı Görünümü: 2022 yarıyılı itibarıyla toplamda 37.781 m2 ofis kiralama işlemi gerçekleşmiştir. 2022 yılının ilk yarısında toplam kiralama işlem hacmi alan bakımından geçen yılın aynı dönemine göre %32 oranında düşüş gösterse de işlem adedi bakımından %9 oranında artış kaydedilmiştir. MİA’da Levent, Asya yakasında Kozyatağı, Libadiye ve Ataşehir kiralama işlemleri açısından öne çıkan alt pazarlar olmuştur.

Otel Pazarı Görünümü: 2022 yılının ilk yarısında Türkiye’de otel doluluk oranları %71’lik artışla %61,9 olarak kaydedilmiştir ve neredeyse 2019 seviyelerine ulaşmıştır. Toparlanma özellikle İstanbul’da %68,8, Antalya’da ise %57,2 doluluk oranlarıyla daha belirgin hale gelmiştir. Ankara, turist akışlarının yoğunlukla iş seyahatleri kaynaklı olması nedeniyle kaydedilen toparlanmanın gerisinde kalmaktadır.

Perakende Pazarı Görünümü: Mevcutta, 29 alışveriş merkezinde yaklaşık 882 bin m2 inşaat halinde kiralanabilir alan bulunurken, toplam arzın 2024 sonu itibarı ile 14,8 milyon m2 seviyesine ulaşması beklenmektedir. İstanbul %37 oranında pay ile mevcut arzın çoğunluğuna ev sahipliği yapmakta ve İstanbul’u sırasıyla %12 pay ile Ankara ve %6 pay ile İzmir takip etmektedir.

Raporun tamamını incelemek için tıklayınız…