İçindekiler

Bu makale, İstanbul Teknik Üniversitesi Şehir ve Bölge Planlama bölümü 4. sınıf öğrencisi Yusuf Emir Kart’ın katkılarıyla hazırlanmıştır.

Nüfus artışı, hızlanan kentleşme süreçleri ve taşınmaz mülkiyet değerlerindeki artış, arazi ve mülkiyet yönetim sistemleri üzerinde giderek artan bir baskı oluşturmaktadır. Sınırlı bir kaynak olan arazinin etkin ve sürdürülebilir biçimde yönetilmesi, bu bağlamda devletler açısından kaçınılmaz bir gereklilik haline gelmiştir.

Bu gereklilik doğrultusunda geliştirilen Etkin Arazi Yönetimi (Effective Land Administration) yaklaşımı; yalnızca haritalama ve mülkiyet tesciline odaklanan geleneksel uygulamaların ötesine geçerek, mülkiyet, değerleme, arazi kullanımı ve arazi geliştirme fonksiyonlarının bütünleşik bir sistem çerçevesinde ele alınmasını öngörmektedir. Söz konusu yaklaşım, araziye ilişkin karar alma süreçlerinin etkinliğini artırmayı ve bu süreçlerin uluslararası standartlarla uyumlu, şeffaf ve sürdürülebilir bir yapı içinde yürütülmesini amaçlamaktadır.

Bu çalışmada, bu yaklaşımı göz önünde bulundurarak Türkiye Kadastrosu ve Avrupa Birliği Kadastrosu karşılaştırılmış, kadastronun ülkelerin ekonomik ve sosyo kültürel anlamdaki gelişmişliğine olan etkisine dikkat çekilmeye çalışılmıştır.

Arazi, insan faaliyetlerinin temel mekânıdır. Bu nedenle insanoğlu, var olduğu günden başlayarak araziyle daima iç içe bir ilişki sürdürmüştür. Tarım, endüstri, kentleşme, ulaşım ve sürdürülebilir kalkınma gibi küresel yönlendiricilerin etkisiyle dinamik bir yapıya sahip olan bu ilişki, tarihin farklı dönemlerinde farklı şekillerde tezahür etmiştir. Toplumların gelişimiyle birlikte toprağa atfedilen bu önem, mülkiyet kavramının hukuksal bir zemine oturtulmasını zorunlu kılmıştır (Polat, 2017).

Mülkiyet hakkının evrensel çerçevesi, Birleşmiş Milletler Genel Kurulu’nun 10 Aralık 1948 tarih ve 217 A (III) sayılı kararı ile benimsenerek ilan edilen “İnsan Hakları Evrensel Beyannamesi’nin 17. maddesi ile açıkça ortaya konmuştur. İlgili maddeye göre; “Herkes, tek başına ya da başkalarıyla birlikte, mal ve mülk sahibi olma hakkına sahiptir ve hiç kimse keyfi olarak mülkiyetinden mahrum edilemez.”

Bu evrensel yaklaşımın ve mülkiyet güvenliğinin, ülkelerin demokratikleşme süreçlerinde ve serbest piyasa ekonomisine geçişlerinde kritik bir ön koşul olduğunu belirtmektedir. Bu durum, devletlerin kendi geleneksel geçmişlerini ve sosyolojik yapılarını da dikkate alarak, mülkiyet yapılarının tesisi için gerekli yeni idari ve hukuki sistemleri geliştirmelerine neden olmuştur (Bogaerts, 2002).

Günümüzde ise durum daha karmaşık bir hâl almıştır. Nüfus artışı, hızlı kentleşme ve mülkiyet değerlerindeki artış, mevcut sistemler üzerinde baskı oluşturmakta ve bu sınırlı kaynağın sürdürülebilir bir şekilde yönetilmesini devletler için bir tercih olmaktan çıkarıp bir zorunluluk hâline getirmektedir. Bu bağlamda ortaya çıkan “Etkin Arazi Yönetimi” (Effective Land Administration) kavramı; sadece arazilerin haritalanması veya mülkiyetin tescil edilmesi gibi teknik süreçleri değil; mülkiyet, değerleme, arazi kullanımı ve arazi geliştirme fonksiyonlarının bütünleşik bir sistem içerisinde ve uluslararası standartlarla uyumlu olarak yürütülmesini ifade etmektedir (Ercan, 2023).

Arazi Yönetimine İlişkin Temel Kavramlar

Etkin arazi yönetiminin dinamiklerini ve ülkeler arasındaki farklılıkları analiz edebilmek için öncelikle temel kavramların literatürdeki karşılıklarını doğru konumlandırmak gerekir. Bu kapsamda arazi, kadastro, arazi kaydı ve arazi tescili üzerine yaptığı tanımlar, FIG (Uluslararası Haritacılar Federasyonu) tarafından hazırlanan ve modern kadastronun vizyon belgesi sayılan “Kadastro 2014” çalışmaları için de temel teşkil etmektedir (Henssen,1995). Söz konusu yaklaşıma göre temel kavramlar şu şekilde ele alınmaktadır:

Arazi (Land)

En geniş tanımıyla arazi; su, toprak, kayalar, mineraller ve hidrokarbonlar ile birlikte yerküre yüzeyinin belirli bir alanını ifade eder. Sadece kara parçasını değil; üzerindeki hava katmanını, su ile kaplı alanları ve denizleri de kapsayacak şekilde, yeryüzünün sabit bir noktası ile ilgili bütün fiziksel unsurları içerir.

Kadastro (Cadastre)

Bir ölçüye dayalı olarak sınırları belirlenmiş bir ülke ya da bölgenin mülkiyetle ilgili verilerinin, sistematik olarak düzenlendiği kamu envanterleridir. Bu sistemde mülkiyetler, parsel numaraları gibi ayırt edici özelliklerle tanımlanır ve genellikle büyük ölçekli haritalarda gösterilir. Ancak kadastro sadece bir harita çizimi değildir; bu haritalar her bir parselin mülkiyet yapısı, büyüklüğü, değeri ve yasal haklarını gösteren kayıtlarla bütünleşiktir. Özetle kadastro, bir gayrimenkul için “Nerede?” ve “Ne kadar?” sorularına teknik ve mekansal yanıtlar üretir.

Arazi Kaydı (Land Registration)

Arazi üzerindeki mülkiyet haklarının senet veya tapu şeklindeki resmi kayıt işlemidir. Bu kavram, araziye ait haklara ilişkin resmi bir kaydın varlığını ve arazinin tanımlanan birimlerinin yasal durumundaki değişiklikleri içeren senetleri ifade eder. Arazi kaydı, mülkiyetin hukuki boyutunu temsil ederek “Kim?” ve “Nasıl?” sorularına cevap verir.

Arazi Tescili (Land Recording)

Sürekli etkileşimli sistemlere benzer şekilde, kadastro ve arazi kaydı genellikle birbirinin tamamlayıcısıdır. Arazi kayıtları kişi – hak ilişkilerindeki hukuki prensipleri (kim ve nasıl) ortaya koyarken; kadastro hak – nesne ilişkilerini (nerede ve ne kadar) somutlaştırır. Etkin bir sistemde bu iki kavramın, yani “kayıt” ve “harita”nın birbirinden bağımsız düşünülmesi mümkün değildir (Henssen, 1995).

Uluslararası Haritacılar Federasyonu (FIG) da kadastroyu, “parsel tabanlı ve güncel bir arazi bilgi sistemi” olarak tanımlayarak, sistemin taşınmaz üzerindeki hakları, kısıtlamaları ve sorumlulukları (RRR) kapsaması gerektiğini belirtmektedir. Bu bağlamda iyi işleyen bir sistem; mali (vergilendirme), yasal (mülkiyet transferi) ve idari (planlama) amaçlara hizmet ederek barış ve istikrar üzerinde doğrudan etki yaratır (Anonim, 2009).

Etkin Arazi Yönetimi

Etkin bir arazi yönetimi, arazi kaynaklarının kapasitesi, mülkiyeti ve kullanımına dair güvenilir bilgiye ihtiyaç duyar ve kadastro bu bilgiyi sağlayan temel araçtır. Birleşmiş Milletler, arazi idaresini “arazinin mülkiyeti, değeri ve kullanımı ile bunlarla ilişkili kaynaklara ilişkin bilgileri belirleme, kaydetme ve yayma süreci” olarak tanımlamış; bu sürecin sürdürülebilir kalkınmayı destekleyen çok amaçlı bir mekânsal bilgi altyapısı oluşturmadaki rolüne dikkat çekmiştir (Anonim, 1996).

Arazi yönetimi kavramı, zaman içerisinde teknolojik gelişmeler ve toplumsal ihtiyaçlara paralel olarak önemli bir evrim geçirmiştir. Geleneksel kadastro anlayışı, tarihsel süreçte öncelikli olarak sadece “mülkiyetin sınırlarını çizmeyi” ve bu sınırlar üzerinden vergi toplamayı hedeflemiştir. Ancak günümüz dünyasında arazinin üzerindeki baskıların artması, bu dar bakış açısını yetersiz kılmıştır. Modern “Etkin Arazi Yönetimi” paradigması, arazinin sadece haritası çizilecek fiziksel bir varlık değil, aynı zamanda çok boyutlu olarak yönetilmesi gereken ekonomik ve sosyal bir değer olduğunu kabul etmektedir (Ercan, 2023).

Uluslararası literatürde, özellikle konunun otoritelerinden Stig Enemark ve Ian Williamson tarafından geliştirilen “Arazi Yönetimi Paradigması”, bu modern yaklaşımın teorik çerçevesini oluşturur. Bu yaklaşıma göre, bir ülkede sürdürülebilir kalkınmanın sağlanabilmesi için arazi yönetim sisteminin tek bir boyuta odaklanması yeterli değildir.

Sistemin başarısı, dört temel fonksiyonun birbiriyle entegre ve uyum içinde çalışmasına bağlıdır. Bu dört temel fonksiyon şunlardır:

- Arazi Mülkiyeti (Land Tenure): Sistemin temelini oluşturan bu fonksiyon; arazinin kime ait olduğunun belirlenmesi, hakların hukuki güvence altına alınması ve mülkiyetin devir işlemlerini kapsar. Tapu sicili ve kadastro haritaları, bu işlevin somutlaştığı temel araçlardır.

- Arazi Değeri (Land Value): Arazinin ekonomik potansiyelinin yönetilmesidir. Arazinin vergilendirilmesi, harçların belirlenmesi ve piyasa değerinin tespit edilmesini içerir. Adil bir vergi sistemi ve şeffaf bir emlak piyasası için bu fonksiyon hayati önem taşır.

- Arazi Kullanımı (Land Use): Arazinin mevcut durumda nasıl kullanıldığı ve gelecekte nasıl kullanılacağının planlanması sürecidir. İmar planları, tarım alanlarının korunması, orman sınırlarının belirlenmesi ve çevre yönetimi bu başlık altında değerlendirilir.

- Arazi Geliştirme (Land Development): Planlamanın uygulamaya geçirilmesidir. Yeni altyapıların inşası, kentsel dönüşüm projeleri, arazi toplulaştırması ve ham arazinin yapılaşmaya açılması süreçlerini ifade eder (Aydınoğlu, 2017).

Özetle, etkin bir arazi yönetimi sistemi; bu fonksiyonların birbirinden bağımsız değil, bir bütün hâlinde işlediği mekanizmadır. Mülkiyet güvenliğini sağlayarak ekonomik yatırımları teşvik eden, arazi kullanımını planlayarak çevreyi koruyan ve vergilendirmeyi adil kılarak devlet gelirlerini artıran bu bütünleşik yapı, modern devlet yönetiminin vazgeçilmez bir unsurudur.

Türkiye Kadastro Sistemi: Tarihsel Derinlik ve Teknolojik Dönüşüm

3402 sayılı Kadastro Kanunu’nun 1. maddesinde, Kanunun amacı, “ülke koordinat sistemine göre memleketin kadastral veya topografik kadastral haritasına dayalı olarak taşınmaz malların sınırlarını arazi ve harita üzerinde belirterek hukukî durumlarını tespit etmek suretiyle 4721 sayılı Türk Medeni Kanunu’nun öngördüğü tapu sicilini kurmak, mekânsal bilgi sisteminin alt yapısını oluşturmaktır” şeklinde tarif edilmiştir.

Geçmişten Geleceğe Türkiye’de Kadastro ve Arazi Yönetimi

Türkiye’de arazi yönetimi, temelleri 1847 yılında “Defterhane-i Amire Kalemi” adıyla atılan ve mülkiyet kayıtlarının detaylı bir şekilde tutulmasını sağlayan köklü Osmanlı geleneği ile modern teknolojinin bir sentezi üzerine kuruludur. Cumhuriyetin ilanıyla birlikte bu kurumsal hafıza korunmuş; 1924 yılında Tapu Genel Müdürlüğü, 1925 yılında ise kadastro birimi kurularak bugünkü Tapu ve Kadastro Genel Müdürlüğü’nün (TKGM) temelleri atılmıştır.

Genç Cumhuriyetin kurucu kadroları tarafından 22.4.1925 tarihinde yürürlüğe konulan 658 sayılı Kadastro Yasası, modern kadastronun başlangıcı sayılarak kurumun ekonomik ve sosyal vizyonunu belirlemiştir. Avrupa’daki ayrık sistemlerin aksine, Türkiye’de tapu (hukuki hak) ve kadastro (teknik ölçüm) hizmetlerinin tek bir çatı altında yürütülmesi, “Bütünleşik Kurumsal Yapı” sayesinde veri tutarlılığını sağlamaktadır (Polat, 2017).

Günümüzde TKGM, hizmetlerini Tapu ve Kadastro Bilgi Sistemi (TAKBİS) üzerinden dijitalleştirirken, aynı zamanda geleneksel güveni sürdürerek kayıtların fiziksel tapu defterlerinde de saklandığı “ikiz sistem” (hibrit yapı) ile faaliyet göstermektedir. Sistemin gelecek vizyonu ise On Birinci Kalkınma Planı (2019 – 2023) ile çizilmiştir.

On Birinci Kalkınma Planında belirtildiği üzere; bu plan çerçevesinde klasik iki boyutlu sistemden “çok boyutlu (3B) kadastroya” geçişin tamamlanması, mülkiyet verilerinin tamamen elektronik ortama aktarılması ve tüm Türkiye’de tek koordinat sistemine geçilerek kadastro modernizasyonunun bitirilmesi hedeflenmektedir (Ercan, 2023).

658 sayılı Kadastro Yasası, ülkemizde bütünsel bir kadastro uygulamasını başlatmaya yönelik en önemli girişimdir. Toplam 4 maddeden oluşan bu yasanın gerekçesinde, kadastronun bilinen teknik görevlerinin yanı sıra ekonomik vizyonu şu şekilde ortaya konmuştur: “Birinci Madde- Emval-i gayrimenkuleye ait hukuk ve muamelât-ı tasarrufiyenin temin ve tevsikine ve bunların eşkâl-i hendeseye ve mesaha-i sathiye ve vaziyet-i mevkiiye ve hukukiyelerini iraeye ve gayrimenkulât vergisinin tayinine salih defatir ve vesaik-i tasarrufiyenin tertip ve tesis ve muhafazası için Tapu Müdüriyet-i Umumiyesine merbut bir kadastro teşkilâtı vücuda getirilecektir” (Anonim, 2021).“Her türlü taşınmaz malın değerini saptamak ve değişiklikleri izlemek; devletin en önemli gelir kaynağı olan taşınmaz mal vergilendirmesini, taşınmaz malları değerlerine göre sınıflara ayırarak, her sınıf için vergi miktarını ayrı ayrı saptamayı; sonuç olarak, sosyo-ekonomik her türlü soruna ve yatırıma altlık olmayı, istenilen bilgileri vermek”

Bu tarihsel vizyonun yanı sıra, Türkiye kadastro sisteminin günümüzdeki en ayırt edici özelliği, mülkiyet hakkına sağladığı devlet güvencesidir. 4721 sayılı Türk Medeni Kanunu’nun 1007. Maddesi; “Tapu sicilinin tutulmasından doğan bütün zararlardan Devlet sorumludur” hükmünü içerir. Bu madde ile devlet, vatandaşın mülkiyet hakkına kusursuz sorumluluk ilkesiyle kefil olmaktadır.” (Anonim, 2014).

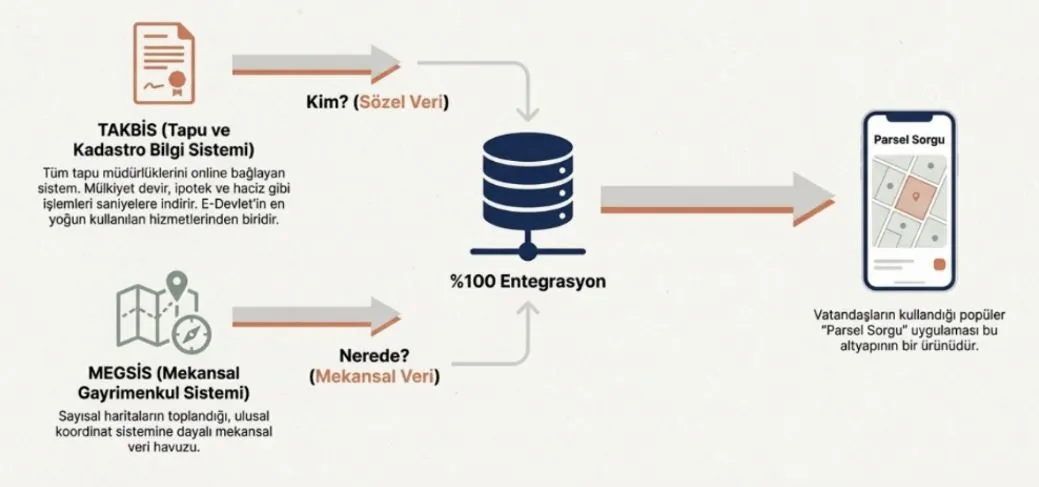

Teknolojik Altyapı: TAKBİS ve MEGSİS

Türkiye’de hızlı kentleşme ve artan parsel değerleri, eski teknolojiyle üretilen kadastro verilerinin güncel doğruluk beklentilerini karşılayamamasına ve bu durumun yatırımları geciktirmesine neden olmuştur. Bu sorunu çözmek amacıyla “2007 yılında Dünya Bankası kaynaklarıyla Tapu ve Kadastro Modernizasyon Projesi’nin (TKMP) başlatıldığını ve 58,3 milyon kadastro parselinin 22,3 milyonunun yenilenmesi gerektiğinin belirlendiğini” ifade etmektedir. Bu modernizasyon sürecinde verilerin yönetimi konusunda da önemli adımlar atılmış; Polat ve diğerlerinin (2017) vurguladığı üzere, “Tapu ve Kadastro Bilgi Sistemi” (TAKBİS) ve “Mekansal Gayrimenkul Sistemi (MEGSİS) projeleri, kadastro verilerinin merkezi bir veri tabanında yönetilmesine önemli katkılar sağlamıştır”. Öte yandan, yenileme yöntemleri üzerine yapılan güncel araştırmalar, eski kadastro ölçümlerinin sanıldığından daha güvenilir olduğunu ortaya koymuştur.

Yapılan analizde, “ilk tesis kadastrosu sırasında yapılan ölçümlere dayalı parsel alanlarının %90,37’sinin, yenileme sonrası hesaplanan alanlarla tutarlı olduğu” tespit edilmiştir. Bu bulgu, maliyetli ve zaman alıcı “tam yenileme” yaklaşımı yerine, sadece sorunlu alanlara odaklanan “Amaca Uygun (Fit-for-Purpose)” bir yenileme modelinin uygulanabilirliğini ve verimliliğini bilimsel olarak desteklemektedir (Ercan, 2023).

Türkiye, 2000’li yılların başından itibaren kadastro sistemini tamamen dijitalleştirme sürecine girmiştir. Bu dönüşüm iki ana proje üzerinden yürütülmektedir:

- TAKBİS (Tapu ve Kadastro Bilgi Sistemi)

Türkiye genelindeki tüm tapu müdürlüklerinin online olarak birbirine bağlandığı sistemdir. Bu sistem sayesinde, mülkiyet devir işlemleri, ipotek tesisleri ve haciz işlemleri saniyeler içinde gerçekleşmekte; verilerin güvenliği ve yedeği merkezi olarak sağlanmaktadır. TAKBİS, e-Devlet kapısının en yoğun kullanılan veri sağlayıcılarından biridir (Aydınoğlu, 2017).

- MEGSİS (Mekansal Gayrimenkul Sistemi)

Kadastro müdürlükleri tarafından üretilen sayısal haritaların toplandığı, ulusal koordinat sistemine (ITRF) dayalı mekânsal veri havuzudur. MEGSİS, TAKBİS ile %100 entegre çalışarak parselin “kimde olduğu” (sözel veri) ile “nerede olduğu” (konumsal veri) bilgisini birleştirir. Vatandaşların ücretsiz kullandığı “Parsel Sorgu” uygulaması bu altyapının görünen yüzüdür (Aydınoğlu, 2017).

Farklı kamu kurumlarının ürettiği verilerin ortak bir platformda kullanılabilmesi, etkin arazi yönetimi için kritik bir gerekliliktir. Farklı kaynaklardan gelen veri setlerinin modelle uyumlu açık veri setlerine dönüştürüldüğünü ve bu modelin arazi ile ilgili uygulamalarda veri birlikte çalışabilirliğini (interoperability) mümkün kıldığını göstermiştir. Ayrıca, tasarlanan ETL (Extract Transform Load) araçları sayesinde veri dönüşümünün sağlanarak, üretilen veri setlerinin yerelden uluslararası düzeye kadar çeşitli uygulamalarda kullanılabilir hâle geldiği kanıtlanmıştır (Aydınoğlu, 2017).

Türkiye’deki kadastral verilerin tüm dünya ile uyumlu olabilmesi ve kurumlar arası veri bütünlüğünün sağlanması amacıyla, ulusal sınırları aşan ortak bir platform yaklaşımı benimsenmiştir.

Mevcut sistemlerin (TAKBİS gibi) yerel ihtiyaçları karşılamada başarılı olsa da farklı paydaşlarla veri paylaşımında standart bir yapı sunmamaktadır. Bu nedenle, Türkiye’nin arazi yönetim verilerinin uluslararası uyumluluğu için, ISO 19152 (LADM) ve INSPIRE standartlarını temel alan TUCBS.TK veri modeli geliştirilmiştir. Bu model, verilerin sadece ulusal kurumlar arasında değil, uluslararası sistemlerle de tam entegre bir yapıda yönetilmesini sağlayan stratejik bir adım olarak öne çıkmaktadır (Aydınoğlu, 2017).

Avrupa Birliği Kadastro Sistemi

Avrupa Birliği (AB); 1950’li yıllarda başlayan ve günümüzde 27 üyeye ulaşan; ekonomi, siyaset ve hukuk alanlarını kapsayan çok sektörlü bir bütünleşme modelidir. Birliğin temel amacı; iç sınırların olmadığı tek bir pazar oluşturarak malların, hizmetlerin, sermayenin ve kişilerin serbest dolaşımını sağlamaktır. Bu “Tek Pazar” hedefi ve sermayenin sınırlar ötesi hareketliliği, üye ülkelerdeki arazi yönetimi sistemlerinin de şeffaf, güvenilir ve birbiriyle uyumlu olmasını zorunlu kılmıştır (Bogaerts, 2002).

Ancak AB coğrafyasında, Türkiye’deki gibi tek bir merkezi otorite (TKGM) tarafından yönetilen tek ve bütünleşik bir kadastro sistemi bulunmamaktadır. Bunun yerine, üye ülkelerin kendi tarihsel ve hukuki geçmişlerine (Napolyon / Latin, Germen veya İskandinav modelleri) dayanan birbirinden farklı ulusal sistemleri mevcuttur. Birlik, “Etkin Arazi Yönetimi” hedefleri doğrultusunda bu parçalı yapıyı INSPIRE gibi ortak standartlarla uyumlu hâle getirmeyi amaçlamaktadır (Comparetti, 2019).

Bu uyumlaştırma çabası ve kadastro reformları, sadece teknik bir gereklilik değil, aynı zamanda Avrupa Birlik üyeliği için ekonomik bir ön koşuldur. Avrupa Birliği’ne katılımın temel şartlarından biri, işleyen bir serbest piyasa ekonomisinin varlığıdır. “İşleyen bir piyasa ekonomisinin temel gerekliliği, işleyen bir arazi piyasasıdır; bu da bir dizi yasal, kurumsal ve teknik girişimi (özellikle kadastro reformunu) gerektirir”. Dolayısıyla güvenilir bir kadastro sistemi, AB entegrasyonu sürecinde ekonomik istikrarın ve mülkiyet güvencesinin temeli olarak kabul edilmektedir (Bogaerts, 2002).

Avrupa Birliği (AB), tarihsel kökenlerine göre iki temel modelin varlığını tespit etmiştir: Kadastronun tapu sicilinin grafik temelini oluşturduğu ve fiziksel / hukuki değişikliklerin eşzamanlı işlendiği “Orta Avrupa Modeli” ile başlangıçta sadece vergi toplama aracı olarak kurgulanan “Latin Modeli”. Ancak günümüzde dijitalleşme ile bu modeller arasındaki sınırlar flulaşmış ve önemli bir entegrasyon düzeyine ulaşılmıştır; nitekim AB ülkelerinin yarısının kadastro ve tescil verilerini aynı veri tabanında sakladığı belirlenmiştir.

Çalışmanın vizyoner boyutu ise kadastronun tanımındaki değişimdir; yazarlar, geleneksel “Arazi Kadastrosu”nun (Ground Cadastre) sadece bir zemin envanteri olmaktan çıkıp, çevresel, sosyal, ekonomik ve hukuki amaçlara hizmet eden çok boyutlu bir “Toprak Kadastrosu”na (Soil Cadastre) dönüşmesi gerektiğini savunmaktadır. Bu dönüşüm sürecinde, AB politikalarının etkin uygulanması için mekânsal verilerin kalitesini ve erişilebilirliğini artırmayı hedefleyen INSPIRE direktifi, temel bir standartlayıcı güç olarak işlev görmektedir (Comparetti, 2019).

Teknik Entegrasyon ve INSPIRE Direktifi

Avrupa Konumsal Veri Altyapısı’nın (KVA) oluşturulması sürecinde, geniş çapta elde edilebilecek ve düzenli şekilde güncellenebilecek en küçük ortak coğrafi veri birimi olarak “Kadastral Parsel” kabul edilmiştir. Bu tespit, INSPIRE Direktifi’nin AB genelinde uyguladığı büyük uyumlandırma projesinin temelini oluşturur.

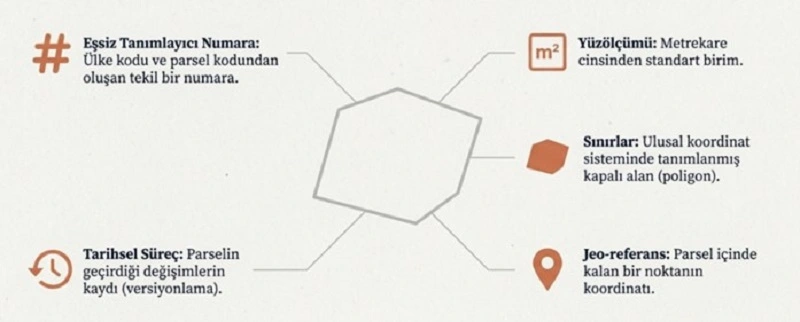

Avrupa Komisyonu çalışma grubu, ülkeler arasındaki kadastro anlayışındaki farklılıklara rağmen, karşılıklı işletilebilirliği artırmak adına kadastral parseli tanımlayan beş anahtar unsur belirlemiştir. Stratejik öneme sahip olan ve bir “yer belirleyici” (locator) işlevi gören parselin bu standartlara göre şu nitelikleri taşıması tavsiye edilmiştir:

- Eşsiz Tanımlı Numara (Unique Identifier): Avrupa genelinde veri karmaşasını önlemek adına, ülke kodu ve parsel kodundan oluşan, ulusal düzeyde tekil bir numara yapısı kullanılmalıdır.

- Yüzölçümü (Area): Parsel büyüklüğünün metrekare cinsinden tutulması; ayrıca verinin kalitesine ve geometrik yapısının hukuki bağlayıcılığına dair metadata (üst veri) sağlanması gerekmektedir.

- Sınırlar (Boundaries): Sınırların ulusal koordinat sisteminde sağlanmasının yanı sıra, veri kalitesi bilgisinin de eklenmesi ve parselin geometrik olarak “kapalı alan” (polygon) şeklinde sunulması tercih edilmektedir.

- Jeo-kod (Geo-reference): Parselin konumsal referansını sağlamak için, parselin içinde kalan bir noktanın (genellikle parsel merkezi) ulusal sistemdeki koordinatları esas alınmalıdır.

- Oluşum ve Tarihsel Süreç (Origin and History): Mülkiyetin dinamik yapısı gereği, parselin geçirdiği değişimlerin ve son güncel durumunun bilinmesi esastır.

Batı Avrupa ülkelerinin birçoğunda bu veriler hâlihazırda yüksek kalite ve zengin içerikle mevcut olsa da INSPIRE direktifi bu standartları tüm birlik geneline yaymayı hedeflemektedir (Aydınoğlu, 2017).

Ekonomik Değerleme ve Sosyal Standartlar

Etkin arazi yönetiminin teknik boyutunun yanı sıra, ekonomik boyutu da büyük önem taşır. Avrupa ortak pazarında sınır ötesi mülkiyet ve kredi işlemlerinin güvenle yapılabilmesi için “Arazi Değeri”nin doğru ve standart bir şekilde tespit edilmesi gerekmektedir. Bu alanda iki temel kurum öne çıkmaktadır:

- TEGOVA (The European Group of Valuers’ Associations): “Mavi Kitap” (Blue Book) olarak bilinen Avrupa Değerleme Standartları’nı (EVS) yayınlar. Avrupa Merkez Bankası ve AB mevzuatı, ipotekli krediler ve gayrimenkul yatırım fonları süreçlerinde TEGOVA standartlarını referans almaktadır (TEGOVA, 2020).

- IVSC (International Valuation Standards Council): Küresel sermaye akışını sağlamak adına değerleme standartlarını belirler. Avrupa sistemleri, küresel entegrasyon için IVSC ile uyumlu çalışmaktadır (IVSC, 2022).

Bu standartlar sayesinde Avrupa Birliği ülkelerdeki değerlemelerde birlik sağlanmaya çalışılmıştır, örneğin Almanya’daki bir mülkün değeri ile İspanya’daki bir mülkün değeri aynı şeffaflık ve metodoloji ile raporlanabilmekte, bu da ekonomik güven ortamını pekiştirmektedir.

Sistemin insan kaynağı ve sürdürülebilirlik boyutu ise RICS ve FAO tarafından şekillendirilmektedir. RICS (Royal Institution of Chartered Surveyors), arazi yönetimi ve gayrimenkul alanında çalışan profesyonellerin etik ve teknik standartlarını belirleyerek verinin güvenilirliğini teminat altına alır. Öte yandan FAO (BM Gıda ve Tarım Örgütü), yayınladığı “Arazi, Balıkçılık ve Ormanların Mülkiyetine İlişkin Gönüllü Yönergeler” (VGGT) ile sürece sosyal bir boyut katar. Dünya Bankası tarafından da desteklenen bu yönergeler, Avrupa ülkelerinin arazi kullanım planlamalarında kırsal kalkınmayı ve gıda güvenliğini önceleyen bir çerçeve sunmaktadır.

İspanya

İspanya’da yürütülen güncel çalışmalar, kadastronun sadece mülkiyet sınırlarını belirleyen klasik bir kayıt olmanın ötesine geçerek, enerji verimliliği analizlerinde kritik bir veri tabanı olarak kullanıldığını göstermektedir. Kadastro bir ülkedeki taşınmazların sınırları, boyutları ve özellikleri hakkında bilgi içeren ayrıntılı bir idari kayıt olarak tanımlanmakta ve Avrupa genelinde binalara ilişkin en temel bilgi depolarının Enerji Performans Sertifikaları (EPC’ler), kadastro ve nüfus sayımı verileri olduğunu belirtmektedir.

İspanya özelinde geliştirilen “Çok Amaçlı Kadastro” yaklaşımı, ülkedeki yaklaşık 11 milyon binayı analiz etmek amacıyla EPC verilerini, kadastro kayıtlarını, nüfus sayımını ve iklim verilerini birleştiren otomatikleştirilmiş bir sürece dayanmaktadır. Bu süreçte, AB’nin INSPIRE (Infrastructure for Spatial Information in Europe) direktifine uyumlu coğrafi referanslı veri setleri kullanılarak, verilerin topluluk içinde ve sınır ötesi bağlamda uyumlu olması sağlanmıştır (Velamazán, 2024).

Bu entegrasyon modelinin başarısı, farklı veri setlerini birbirine bağlayan sağlam bir metodolojiye dayanmaktadır. Çalışmada, binaların kat sayısı, inşa tarihi, yüzölçümü ve kullanım amacı gibi fiziksel özelliklerini belirlemek için hem Alfanümerik Kadastro verileri hem de INSPIRE Kadastro (konumsal / harita) verileri kullanılmıştır.

Enerji verileri (EPC) ile binanın fiziksel konumunu birleştirmek için ise “Kadastro Referans Numarası” (Cadastral Reference) temel bağlantı anahtarı olarak belirlenmiştir. Bu referans sayesinde enerji verileri harita üzerindeki doğru bina ile hatasız bir şekilde eşleştirilmiş; böylece analiz sadece enerji kimlik belgesi olan sınırlı sayıdaki binayı değil, kadastro verileriyle zenginleştirilen ulusal çaptaki tüm bina stoğunu kapsayacak hâle getirilmiştir (Velamazán, 2024).

Hollanda

Hollanda kadastro sistemi, kurumsal yapısı ve uygulamalarıyla dünyadaki öncü sistemlerden biri olarak kabul edilmektedir. 1832 yılında kurulan sistem, 1980’lerde başlayan otomasyon süreciyle tamamen dijitalleşmiş olup, tarihsel veriler dahil tüm kayıtlar bilgisayar ortamında yönetilmektedir. Hollanda modelini diğer birçok Avrupa ülkesinden ayıran temel özellik, tapu ve kadastro hizmetlerinin tam entegrasyonudur. Bu yapıda kadastro uzmanları, sadece haritalama ve jeodezik çalışmalardan değil, aynı zamanda yasal hakların tescilinden de sorumludur. Sistemin idari birimi olarak “Blok” (Bloc level) seviyesinin kullanıldığı Hollanda’da, kadastro ve tapu sicili aynı kurum çatısı altında bütünleşik olarak faaliyet göstermektedir (Comparetti, 2019).

Sistemin yönetişim modeli, kullanıcı odaklılık ve şeffaflık ilkelerine dayanır. Hollanda Kadastrosu, bağımsız bir kamu ajansı statüsünde olup, organizasyon yapısında “Kullanıcı Konseyi” (User Council) kritik bir öneme sahiptir. Kamuya açık bir elektronik kayıt sistemi sunulmakla birlikte, verilere erişim ücretlidir ve kullanıcı kategorilerine göre farklılaşır. Mülk sahibinin kişisel verileri, kadastro numarası, haklar, yükümlülükler ve nesnenin tam konumu gibi detaylı bilgilere; noterler, emlakçılar gibi özel mesleki haklara sahip uzmanlar çeşitli kriterlerle (kişi adı, kanun no vb.) erişebilirken, sıradan kullanıcılar yalnızca adres bazlı sorgulama yapabilmektedir. Bu yapı, Hollanda’yı “kullanıcı odaklı ve entegre bir model” olarak öne çıkarmaktadır (Schmidt & Schmidt, t.y.).

Almanya

Almanya’da gayrimenkul yönetimi, “İkili Sistem” olarak adlandırılan ve birbirini tamamlayan iki ana bileşen üzerine kuruludur: Hukuki hakların kayıt altına alındığı Tapu Sicili (Grundbuch) ve taşınmazın teknik / fiili özelliklerinin belirlendiği Mülkiyet Kadastrosu (Liegenschaftskataster). Bu yapıda, bir arsa üzerindeki mülkiyet, ipotek ve diğer ayni haklar Tapu Siciline (Grundbuch) kaydedilirken; arazinin konumu, sınırları, bina çizimleri ve kullanım türü gibi teknik veriler Kadastro tarafından sağlanır. Sadece her iki sistemin kombinasyonu mülkiyet hakkında tam ve güvenilir bir genel bakış sunmaktadır (Hawerk, 1995).

Sistemin yönetimi, Almanya’nın anayasal yapısına uygun olarak Federal ve Eyalet (Länder) yetkileri arasında paylaşılmıştır. Tapu sicilinin yasal çerçevesini çizen 1897 tarihli Alman Medeni Kanun’u ve ilgili düzenlemeler Federal Cumhuriyet’in yetkisindeyken; kadastro hizmetlerinin yürütülmesi ve yasaları Eyaletlerin sorumluluğundadır. Kurumsal yapılanmada bu ayrım net bir şekilde görülür: Tapu daireleri, Adalet Bakanlığı’na bağlı yerel mahkemelerin bir parçası olarak çalışırken; Kadastro ofisleri genellikle Eyalet İçişleri veya Maliye Bakanlıkları bünyesinde faaliyet gösterir. Eyaletler arası çalışma grupları (Arbeitsgemeinschaft), farklı eyalet uygulamaları arasında yeknesaklığı sağlamakla görevlidir (Hawerk, 1995).

Dijitalleşme sürecinde Alman kadastrosu, verileri iki temel otomatik sistem üzerinden yönetmektedir:

- ALK (Otomatik Kadastro Haritası): Parsel sınırları, bina çizimleri ve topografik detayları içeren grafik veri tabanıdır.

- ALB (Otomatik Mülkiyet Kaydı): Parsel büyüklüğü, kullanım türü, toprak değerlendirme sonuçları ve mülkiyet bilgisini içeren metinsel veri tabanıdır.

Alman sisteminin bir diğer ayırt edici özelliği ise veri gizliliğidir. Tapu kayıtları kamuya açık olmayıp, bilgi edinmek için “yasal menfaatin kanıtlanması” zorunludur. Ücretsiz ve doğrudan erişim hakkı yalnızca Adalet Bakanlığı yetkilileri, ilgili belediye temsilcileri ve mülk sahipleri ile sınırlandırılmıştır (Schmidt & Schmidt, t.y.)

İsviçre

İsviçre’nin gayrimenkul yönetim sistemi, ülkenin federalist devlet yapısını yansıtacak şekilde federal, kantonal ve belediye düzeyinde işleyen üç katmanlı bir hiyerarşiye dayanmaktadır. Bu yapıda stratejik yönetim ve denetim görevi, sınırlı sayıda personel (yaklaşık 15 kişi) ile çalışan Federal Arazi Kadastrosu ve Emlak Dairesi tarafından yürütülmektedir. Sistemin operasyonel yetkisi ise anayasal olarak 26 kantona devredilmiştir. Kantonlar, kadastro çalışmalarının yürütülmesinden sorumlu olup, bu süreci ya kendi birimleri aracılığıyla ya da –daha yaygın olarak– özel yükleniciler eliyle yönetmektedir (Schmidt & Schmidt, t.y.).

İsviçre modelinin en ayırt edici özelliği, kadastral faaliyetlerin %90’ının belediye ve topluluk düzeyinde gerçekleştirilmesi ve bu süreçte özel sektörün baskın rolüdür. Kantonlar, fiili kadastro işlerini yaklaşık 270 özel harita bürosuna ihale etmekte ve bu bürolar birer “devlet ajanı” gibi hareket ederek kamu adına ölçüm yapmaktadır. Yasal temelini 1912 tarihli İsviçre Medeni Kanunu’ndan alan sistem, mülkiyet haklarının korunmasına odaklanmıştır. Bu yapı, 1993 yılında yürürlüğe giren ulusal mevzuat ile başlatılan “Resmi Ölçüm Reformu” sayesinde modernize edilmiş, veri edinimi serbestleştirilerek sistemin güncelliği artırılmıştır (Hawerk, 1995).

Avusturya

Avusturya’nın gayrimenkul yönetim sistemi, tarihsel ve hukuksal kökenleri itibarıyla Almanya ile benzerlik gösterse de veri entegrasyonu konusunda kendine has bir model geliştirmiştir. Sistem, teknik verilerin tutulduğu Kadastro (Kataster) ve hukuki hakların kayıt altına alındığı Tapu Sicili (Grundbuch) olmak üzere iki ana bileşenden oluşur. Ancak Almanya’dan farklı olarak, bu iki bileşen arasındaki uyum ve veri akışı, 1985 yılında kurulan merkezi bir Arazi Veritabanı (Grundstücksdatebank – GDB) üzerinden sağlanmaktadır (Hawerk, 1995).

Kurumsal yapılanmada yetkiler net bir şekilde ayrılmıştır. 1986 tarihli Jeodezi Kanunu ile düzenlenen Kadastro hizmetleri, Ekonomi ve Çalışma Bakanlığı’na bağlı Federal Metroloji ve Jeodezi Servisi (BEV) ve ona bağlı 41 yerel kadastro birimi (Vermessungsämter) tarafından yürütülmektedir. Tapu Sicili ise yerel mahkemelerin (Adalet Bakanlığı) bünyesinde tutulmaktadır. Ülke genelinde yaklaşık 10 milyon parseli kapsayan sistem, “kadastro belediyeleri” şeklinde idari birimlere bölünmüştür (Hawerk, 1995).

Avusturya modelinin en dikkat çekici özelliği dijitalleşme sürecindeki erken entegrasyondur. 1981 yılında Tapu Sicili bilgisayar ortamına aktarılmış, 1985 yılında ise Adalet Bakanlığı ve BEV verilerini tek çatı altında toplayan GDB kurulmuştur. Bu veritabanı gayrimenkulün hukuki durumu (konum, sınır, malik, rehin, takyidat vb.) ile teknik özelliklerini (toprak kalitesi vb.) birleştirmektedir. Ancak binalara ilişkin verilerde bir ayrım söz konusudur; binaların tablosal verileri elektronik ortamda tutulurken, detaylı çizim ve planlar halen büyük ölçüde kağıt üzerinde arşivlenmektedir (Schmidt & Schmidt, t.y.).

Sistemin şeffaflık politikası “kısmi açıklık” ilkesine dayanır. Kadastro halka açıktır ancak erişim ücretlidir. Veri gizliliği kapsamında, mal sahibinin kişisel verilerine dayalı aramalar sınırlandırılmış olup, bu tür sorgulamalar sadece avukatlar ve noterler gibi özel yetkili kişilerce yapılabilmektedir (Schmidt & Schmidt, t.y.).

Yunanistan

Yunanistan’ın arazi yönetimi reformu, 1990’ların ortasından 2018’e kadar uzanan ve ekonomik krizle şekillenen karmaşık bir süreci ifade eder. Ülkedeki temel sorunun, mülkiyet haklarını güvence altına alacak parsel tabanlı modern bir sistemin eksikliği olduğunu; kişi tabanlı eski sistemin (RMS) yatırım, vergilendirme ve çevre koruma gibi modern ihtiyaçları karşılayamamasıdır.

Bu bağlamda, “Hellenic Cadastre System” (HCS) adı verilen dijital sisteme geçiş, sadece teknik bir gereklilik değil, aynı zamanda Yunanistan ekonomisini güçlendirmeye yönelik piyasa baskılarıyla uyumlu stratejik bir adım olmuştur. Kadastro reformunun “Ekonomik Uyum Programlarına” dahil edilmesi bir dönüm noktası olmuş; bu durum reformu bir iç politika meselesi olmaktan çıkarıp, ülkenin ekonomik toparlanması için zorunlu bir ön koşula dönüştürmüştür (Balla, 2025).

Ancak bu dönüşüm süreci, tarihsel başarısızlıklar ve güven sorunlarıyla doludur. 1970 yılında başlatılan ulusal kadastro projesi tamamlanamamış ve eski tapu sisteminden modern yapıya geçişte ciddi zorluklar yaşanmıştır. Özellikle orman haritaları, vatandaş ile devlet arasında büyük bir çatışma alanıdır. Yunanistan’da yaklaşık 8.400 km²’lik bir alanı kaplayan ve çoğunluğu devlete ait olan orman arazilerinde sınırların belirsizliği, mülkiyet hakları üzerinde büyük bir uzlaşı sorunu ve güvensizlik yaratmıştır. (Comparetti, 2019).

Sistemsizliğin Maliyeti: Afrika Örneği ve “Ölü Sermaye”

Türkiye ve Avrupa Birliği ülkelerinde arazi yönetim sistemleri %100’e yakın bir kapsama alanına ve kurumsal olgunluğa sahipken; Sahra Altı Afrika’da bu durum dramatik bir düşüş göstermektedir. Dünya Bankası verilerine göre, Afrika kıtasındaki arazilerin sadece %10 ila %30’u resmi tapu kayıtlarına sahiptir. Geriye kalan büyük çoğunluk, resmiyetten uzak ve hukuki belirsizlikler içeren “Geleneksel (Customary)” mülkiyet hakları ile yönetilmektedir (Byamugisha, 2013).

Kadastrosuzluğun Ekonomik ve Sosyal Sonuçları

Afrika’daki yoksul halkın elinde aslında devasa boyutlarda arazi ve barınak potansiyeli bulunmaktadır. Ancak bu varlıklar, resmi tapu (hukuki temsil) ile kayıt altına alınmadığı için ekonomik döngüye dâhil edilememektedir. Bu araziler, birer “Ölü Sermaye” (Dead Capital) olarak kalmaktadır. Kayıt dışılığın ise getirdiği birtakım sorunlar vardır.

Bunlar:

- Kredi Erişimi Sorunu: Mülkler, bankalardan kredi çekmek için teminat (ipotek) olarak kullanılamaz.

- Altyapı Eksikliği: Adres sistemi ve parselasyon olmadığı için su, elektrik gibi temel altyapı hizmetleri bu bölgelere götürülemez.

- Piyasa Dışılık: Araziler resmi bir piyasada şeffaf bir şekilde alınıp satılamaz.

Sonuç olarak; Türkiye’de bir vatandaş evinin tapusuyla kredi çekip iş kurarak sermaye oluşturabilirken, Afrika’daki bir vatandaş fiilen arazisi olmasına rağmen kâğıt üzerinde “yok” hükmündedir (De Soto, 2000).

Ekonomik kayıpların ötesinde, etkin bir kadastro sisteminin yokluğu hukuki güvenceyi de ortadan kaldırır. Sınırların koordinatlarla değil, “şu ağaçtan nehir kenarına kadar” gibi sözel ve muğlak ifadelerle belirlendiği geleneksel sistemlerde, mülkiyet hakları son derece kırılgandır. Bu durum, uluslararası literatürde “arazi gaspı” (land grabbing) olarak adlandırılan soruna yol açmaktadır.

Yabancı yatırımcılar veya devletler, tarımsal üretim veya madencilik için geniş arazileri kiralarken; o arazide yüzyıllardır yaşayan ancak elinde tapusu olmayan yerel halkı kolayca yerinden edebilmektedir. Çünkü modern hukuk sisteminde “kayıtlı olan” haklıdır; kaydı olmayan ise haklılığını ispat edememektedir (Deininger, 2011).

Tanzanya Örneği

Afrika genelindeki bu sistemsizlik ve kurumsallaşma çabası, Tanzanya örneği üzerinden somut bir şekilde incelenebilir. Tanzanya’da 1999 Arazi Kanunu’na göre arazi; yeryüzünü, yüzeyin altındaki toprak, mineral, petrol ve diğer maddeler ile binalar ve bütünleyici unsurları kapsayacak şekilde tanımlanmıştır. Arazinin bu denli geniş (çok boyutlu) tanımlanmasının nedeni, onun her şeyi kapsayan stratejik bir kaynak olarak görülmesidir (The United Republic of Tanzania, 1999).

Ülkede tüm arazilerin yönetimi, Tanzanya Cumhurbaşkanı adına Arazi, Konut ve İskân Geliştirme Bakanlığı (Ministry of Lands, Housing and Human Settlement Development – MLHSD) tarafından yürütülmektedir. Bakanlık organizasyon yapısı içinde dört ana bölüm (arazi yönetimi, harita ve kadastro, fiziksel planlama, konut) ve üç hizmet birimi (tapu dairesi, gayrimenkul değerleme, uyuşmazlık mahkemesi) bulunmaktadır ancak kâğıt üzerindeki bu detaylı yapılanmaya rağmen, sahadaki gerçeklik kaynak yetersizliği ile sınırlanmıştır:

- Düşük Kayıt Oranı: Harita ve kadastro faaliyetlerinin yetersizliğine bağlı olarak, ülke düzeyinde tapu sicilinde kayıtlı arazi varlığı sadece %15 seviyesindedir.

- Kırsal Belirsizlik: 2017 verilerine göre, ülkedeki yaklaşık 12.500 köy yerleşiminden 11.000’inin idari sınırları belirlenmiş olsa da, bu köylerin sadece %13’ünde arazi kullanım planları yapılarak uygulamaya konulabilmişti (Anonim, 2017)

Sonuç

Bu çalışmada, küresel bir gereklilik olan “Etkin Arazi Yönetimi” kavramı; Türkiye, Avrupa Birliği ve Afrika örnekleri üzerinden karşılaştırmalı bir perspektifle incelenip yapılan analizler, arazi yönetiminin sadece teknik bir harita üretim süreci veya bürokratik bir kayıt işlemi olmadığını; aksine ülkelerin ekonomik kalkınmışlık düzeylerini, hukuki güvenliklerini ve toplumsal refahlarını doğrudan belirleyen stratejik bir altyapı olduğunu ortaya koymuştur.

İncelenen üç farklı coğrafi ve idari yapı, arazi yönetiminin evrimi ve etkisi konusunda şu temel sonuçları doğurmuştur:

Birincisi, Türkiye Modeli; tarihsel “Defterhane” geleneğinin modern teknolojiyle başarılı bir entegrasyonunu temsil etmektedir. Tapu ve Kadastro işlemlerinin TKGM çatısı altında tek bir merkezden yürütülmesi ve Türk Medeni Kanunu ile sağlanan “Devletin Kusursuz Sorumluluğu”, mülkiyet güvenliği açısından dünyadaki en yüksek standartlardan birini oluşturmuştur. Türkiye, TAKBİS ve MEGSİS projeleriyle bürokrasiyi dijitalleştirmiş, böylece mülkiyetin ekonomik döngüye katılımını (alım – satım, kredi – ipotek) maksimum hıza ulaştırmıştır.

İkincisi, Avrupa Birliği Modeli; farklılıklardan doğan bir sinerji örneğidir. Tek bir merkezi otorite yerine ulusal sistemlerin çeşitliliğini koruyan AB, INSPIRE Direktifi ve ISO 19152 (LADM) standartları sayesinde “birlikte çalışabilirlik” (interoperability) hedefini yakalamıştır.

Avrupa örneği, mülkiyet verisinin sadece sınırları göstermekle kalmayıp; TEGOVA gibi değerleme standartları ve çevresel direktiflerle desteklendiğinde, ortak bir ekonomik pazarın ve sürdürülebilir çevre politikalarının temel taşına dönüştüğünü göstermiştir.

Üçüncüsü ve en çarpıcısı, Afrika (Tanzanya) örneği; bir sistemin yokluğunun yarattığı maliyeti somutlaştırmıştır. Tanzanya örneğinde görüldüğü üzere, yasal mevzuatın varlığı (1999 Arazi Kanunu) veya bakanlık düzeyinde yapılanma, sahadaki teknik kadastro eksikliğini kapatmaya yetmemektedir. Kayıt oranının düşüklüğü ve mülkiyetin “geleneksel” yöntemlerle yönetilmesi, arazilerin sermayeye dönüşmesini engellemekte ve Hernando de Soto’nun “Ölü Sermaye” teorisini doğrulamaktadır. Sistemin olmayışı, sadece ekonomik bir kayıp değil, “arazi gaspı” gibi sosyal adalet sorunlarının da temel kaynağıdır.

Nihai olarak bu çalışma göstermiştir ki; yönetim modeli ister Türkiye gibi “Merkeziyetçi”, ister Avrupa gibi “Federal / Standart Bazlı” olsun, işleyen bir kadastro sistemi gelişmişliğin ön koşuludur. Mülkiyetin “Nerede?”, “Ne kadar?”, “Kimin?” ve “Değeri Ne?” sorularına net ve hukuki güvence altında cevap verilemeyen bir coğrafyada ne sürdürülebilir kalkınmadan ne de toplumsal barıştan söz etmek mümkündür.

Kaynaklar:

- 1996. Web Sitesi https://unece.org/DAM/hlm/documents/Publications/ land.administration.guidelines.e.pdf Erişim Tarihi 11.12.2025

- 2014. Web Sitesi https://www.imarkadastro.com/userfiles/file/Makaleler/ Makale_TMK_1007_Rucu_TKGM_Hukuk_Musavirligi.pdf Erişim Tarihi 11.12.2025

- 2019. Web Sitesi https://www.fig.net/resources/publications/figpub /pub11/, Erişim Tarihi:17.12.2025.

- 2021. Web Sitesi file:///C:/Users/Yusuf/Downloads/T%C3%BCrkiye %20Kadastrosunun%20Tarihi_0.pdf Erişim Tarihi: 12.12.2025

- Aydinoglu, A. C., & Bovkir, R. (2017). Generic land registry and cadastre data model supporting interoperability based on international standards for Turkey. Land Use Policy, 68, 59-71.

- Aydinoglu, A. C., & Bovkir, R. (2017). Generic land registry and cadastre data model supporting interoperability based on international standards for Turkey. Land Use Policy, 68, 59-71.

- Balla, E., Zevenbergen, J., & Madureira, A. M. (2025). Competing frames and policy change: Greece’s land administration reform from the mid-1990s to the economic crisis (2009–2018). Land Use Policy, 158, 107733.

- Beltrán-Velamazán, C., Monzón-Chavarrías, M., & López-Mesa, B. (2024). A new approach for national-scale Building Energy Models based on Energy Performance Certificates in European countries: The case of Spain. Heliyon, 10, e25473.

- Byamugisha, F. F. (2013). Securing Africa’s land for shared prosperity: A program to scale up reforms and investments. Washington, DC: World Bank Publications.

- Comparetti, A., & Raimondi, S. (2019). Cadastral models in EU member states. EQA – International Journal of Environmental Quality, 33, 55-78.

- Deininger, K., & Byerlee, D. (2011). Rising global interest in farmland: Can it yield sustainable and equitable benefits?. Washington, DC: The World Bank.

- Ercan, O. (2023). Evolution of the cadastre renewal understanding in Türkiye: A fit-for-purpose renewal model proposal. Land Use Policy, 131, 106755.

- Erkan, H., Seylam, S. G., & Yaşayan, A. (2011). Arazi Yönetimi Kavrami ve Türkiye Gereksinimi. TMMOB Harita ve Kadastro Mühendisleri Odası, 13, 18-22.

- Henssen, J. (1995). Basic Principles of the Cadastre. Enschedé: International Institute for Aerospace Survey and Earth Sciences (ITC).

- (2021). International Valuation Standards (IVS) (Effective 31 January 2022). London: International Valuation Standards Council.

- Köktürk, E., & Bakırtaş, T. (2009). Türkiye ekonomisi Türkiye kadastrosu ilişkisi üzerine. TMMOB Harita ve Kadastro Mühendisleri Odası, 12.

- Mataracı, O., & Yomralıoğlu, T. (2009). Ab’de Kadastro Parselinin Inspıre Direktifleri Kapsamında Değerlendirilmesi ve Türkiye’nin Yeri. Jeodezi ve Jeoinformasyon Dergisi, (101).

- Polat, Z. A., Alkan, M., & Sürmeneli, H. G. (2017). Determining strategies for the cadastre 2034 vision using an AHP-Based SWOT analysis: A case study for the turkish cadastral and land administration system. Land Use Policy, 67, 151-166.

- (2022). Rules of Conduct. London: Royal Institution of Chartered Surveyors

- C. Resmi Gazete. (1925, 2 Mayıs). Kadastro Kanunu (Kanun No: 658). Sayı: 94.

- (2020). European Valuation Standards (EVS 2020): The Blue Book (9th ed.). Brussels: The European Group of Valuers’ Associations.

- Uisso, A. M. (2019). Tanzanya da Arazi Mülkiyeti Kullanımı ve Arazi Geliştirme Calışmalarının Değerlendirilmesi (Master’s thesis, Ankara Universitesi (Turkey)).

- World Bank. (2017). Securing Africa’s Land for Shared Prosperity: A Program to Scale Up Reforms and Investments.

- Yavuz, A., & Bıyık, C. Avrupa Birliği’nin Kadastro Kavramına Yaklaşımı ve Türkiye Değerlendirmesi.

- Yomralıoğlu, T. (2011). Dünya’da arazi yönetimi. Türkiye’de sürdürülebilir arazi yönetimi çalıştayı, 26-27.