Kurumların aktifinde bulunan taşınmazların Kurumlar Vergisi Kanunu’nun (KVK) 5/1-e maddesi kapsamında Kurumlar Vergisinden (KV) ve Katma Değer Vergisinin (KDVK) 17/4-r çerçevesinde Katma Değer Vergisinden istisna edilmesi ile ilgili önemli hususlar, bu yazının konusunu oluşturmaktadır.

Öte yandan Vergi Usul Kanunu’nun (VUK) geçici 31, geçici 32 ve 298/Ç kapsamında yeniden değerlenmesi ve 2023 yılı sonunda yapılacak olan enflasyon düzeltmesi uygulaması bu yazımızda ayrıca değerlendirilmemiştir.

Şirketlerin Taşınmaz Satışının Katma Değer Vergisi İstisnası

1. KDV İstisnasının Şartları

Kurumların aktifinde en az iki tam yıl süreyle bulunan taşınmazların satışı suretiyle gerçekleşen devir ve teslimler KDV’den istisnadır.

İstisna kapsamındaki kıymetlerin ticaretini yapan kurumların, bu amaçla aktiflerinde bulundurdukları taşınmaz ve iştirak hisselerinin teslimleri ise istisna kapsamı dışındadır.

3065 sayılı Kanunun (17/4-u) maddesi kapsamında varlık kiralama şirketlerine ve (17/4-y) maddesi kapsamında finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına devredilen taşınmaz ve iştirak hisselerinin, kaynak kuruluş ve kiracı tarafından üçüncü kişilere satışına ilişkin en az iki tam yıl aktifte bulundurma süresinin hesabında, bu taşınmaz ve iştirak hisselerinin varlık kiralama şirketleri, finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarının aktifinde bulunduğu süreler de dikkate alınır.

İstisna, satış yoluyla gerçekleştirilen devir ve teslimlerde uygulanır. Bağış, hibe şeklinde yapılan devir ve teslimler istisna kapsamı dışındadır.

Söz konusu istisna uygulamasında bahsi geçen “kurum” ibaresi, Kurumlar Vergisi Kanunu’nda sayılan kurumlar vergisi mükelleflerini ifade ettiğinden, şahsi işletmelerin aktifinde kayıtlı taşınmazların satışında istisna uygulanması mümkün değildir.

Örnek: Gıda ürünleri ticareti ile iştigal eden F şahıs işletmesi aktifinde kayıtlı olan A Bankasından satın aldığı antreponun deposunu satışa çıkarmıştır. Bu istisna kurumlara yönelik olup şahsi işletmelerin aktifinde kayıtlı taşınmazların satışında istisna uygulanması mümkün değildir.

2. İstisnadan Faydalanabilir Taşınmazlar

KDV istisnasına konu olan taşınmazlar Türk Medeni Kanunu’nda “Taşınmaz” olarak tanımlanan ve esas niteliği bakımından bir yerden başka bir yere taşınması mümkün olmayan, dolayısıyla yerinde sabit olan mallardır.

Mütemmim cüzleri ve eklentilerin durumu iki tam yıldan fazla bir süredir kurumların aktifinde yer alan arsa, fabrika binası ve mütemmim cüzlerinin birlikte tek bir bedelle satışı KDV’den istisnadır. Ancak, eklenti olarak kabul edilen demirbaş ve teçhizatın satılması halinde bunların bedeli üzerinden KDV hesaplanır.

Örnek: İki tam yıldan fazla süredir C şirketinin aktifinde yer alan arsa, bina, taşıtlar, makine ve teçhizatlardan oluşan üretim tesisinin komple tek bir bedelle satışının gerçekleştirilmesi halinde; arsa, fabrika binası ve mütemmim cüzlerinin birlikte tek bir bedelle satışı KDV’den istisnadır. Eklenti olarak kabul edilen demirbaş ve teçhizatın satılması halinde bunların bedeli üzerinden demirbaş ve teçhizatın tabi olduğu oranda KDV hesaplanır

3. İstisnadan Faydalanan Taşınmazın İktisabında Yüklenilen ve Teslimin Yapıldığı Döneme Kadar İndirim Yoluyla Giderilemeyen KDV Durumu

İstisna kapsamında teslim edilen kıymetlerin iktisabında yüklenilen ve teslimin yapıldığı döneme kadar indirim yoluyla giderilemeyen katma değer vergisi, teslimin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınır. 3065 sayılı Kanun’un (17/4-r) maddesi uyarınca yapılan teslimlerle ilgili alış ve giderlere ait KDV’nin indiriminde ise aşağıdaki şekilde hareket edilir:

- İşlemin yapıldığı tarihe kadar indirim yoluyla telafi edilen kısım için herhangi bir düzeltme yapılması gerekmez.

- Satış tarihine kadar indirilemeyen kısım ise “İlave Edilecek KDV” olarak beyan edilir ve teslimin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider veya maliyet olarak dikkate alınır.

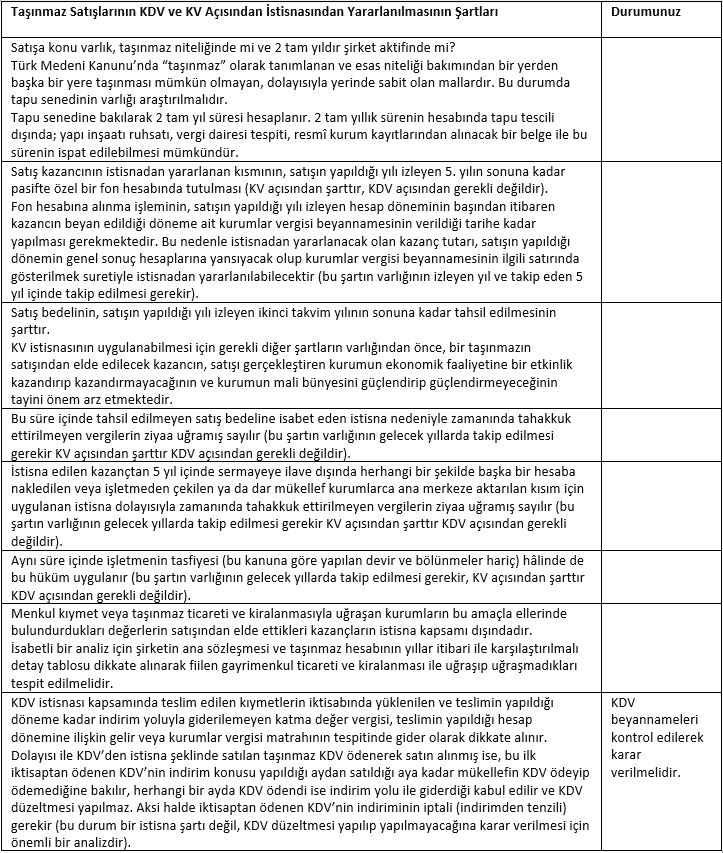

KDV ve KV Açısından Taşınmaz Satışına Sağlanan İstisnanın Şartlarının Sağlanıp Sağlanmadığı Hakkında Özet Tablo