İçindekiler

“Proptech ve Gayrimenkulde Dijitalleşme” başlıklı yazımda proptech’in tanımına, önemine, uygulamalarına, dijitalleşme ile ilişkisine ve benzer kavramlarına değinmiştim. Bu noktada proptech ile ilişkili olan hatta zaman zaman iç içe geçen fintech kavramına bakılmasının da yararlı olacağı kanaatindeyim.

Önce fintech kavramına ve ekosistemine değinelim…

Fintech Nedir?

Paranın olduğu her yerde, faaliyetlerin ve ihtiyaçların teknoloji yoluyla giderilmesini konu alan fintech kavramı; “finans teknolojileri” anlamına gelmektedir.

Buradaki finans ifadesiyle bahsedilen, paranın olduğu her yer; yani özel bankalar, merkez bankaları, borsalar, aracı kurumlar, ödeme sistemleri ve derecelendirme kuruluşlarından oluşan ekosistemdir.

1 yıldan kısa vadeli işlemleri konu alan piyasalar finansal, 1 yıldan uzun vadeli işlemleri konu alanlar ise sermaye piyasaları olarak adlandırılmaktadır.

Fintech tanımı kapsamına giren özel sektör şirketleri iki grupta ele alınabilir:

- Finans hizmetleri sağlayan teknoloji şirketleri (Örneğin; PayPal, İyzico, MasterCard, VISA, Apple Pay, Android Pay, Samsung Pay, Western Union ve N26 Bank)

- Finans kuruluşlarına teknoloji hizmeti sunan şirketler (Örneğin; SWIFT, SEPA, Fedwire, EFT, Bloomberg, Refinitiv, Accuity, Fitch, Moody’s ve 360T)

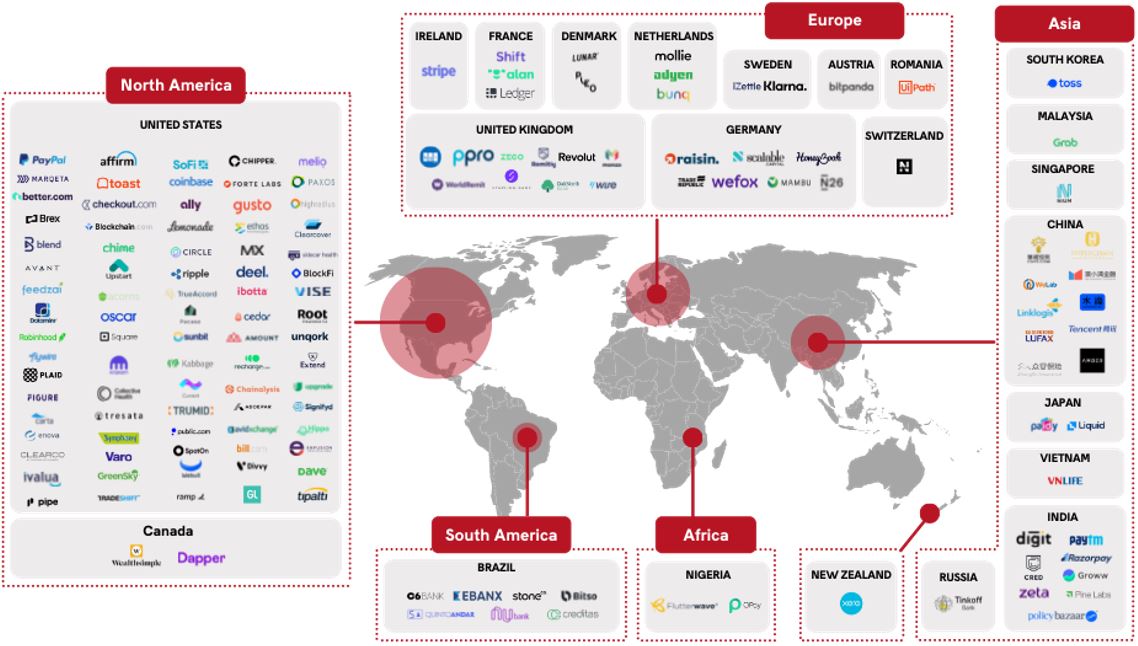

Dünyada Fintech Sektörüne Bakış

Dünyada fintech sektörüne bakıldığında, aşağıdaki tablodan da anlaşılacağı üzere küresel para dağılımıyla ölçülü olarak Kuzey Amerika’nın şirket sayısı ve işlem hacmi yönünden en büyük paya sahip olduğu görülmektedir.

Tıpkı diğer yıkıcı teknolojiler (disruptive technologies) gibi fintech’in de gelişim amacı, hâlihazırda yapılmayan/yapılamayan işlemleri mümkün kılmak ve yapılmakta olan işlemleri de daha verimli duruma getirmektir.

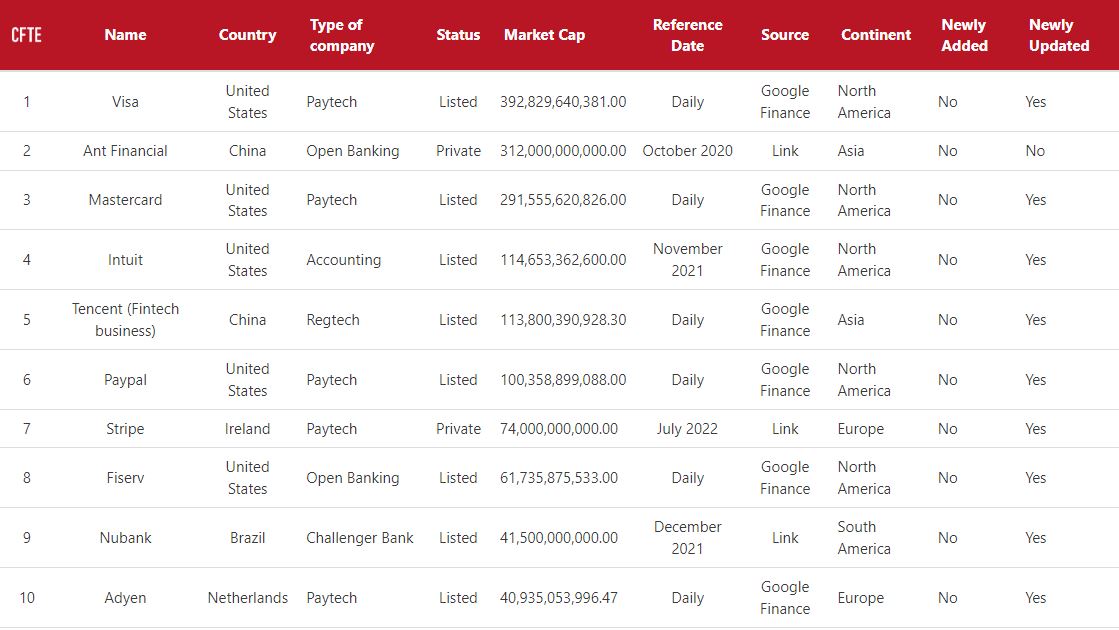

Piyasa değeri sıralamasına göre dünyadaki fintech şirketleri incelendiğinde ise aşağıdaki sıralama ortaya çıkmıştır:

Wire Transfer (Banka Havalesi) İfadesinin Ortaya Çıkışı

Finans teknolojilerinin öne çıkmasının en bilinen aşaması; 1918’de ABD Merkez Bankasının (FED) bankalar arasında dijital olarak para transferi sağlamak amacıyla kablolama yaptırarak Fedwire Fon Hizmetleri’ni kurmasıdır.

Bunun devamında fintech kavramını öne çıkaran diğer gelişmeler şöyle sıralanabilir:

- 1971’de NASDAQ’ın halka arz ve elektronik ticaret sistemlerini geliştirmesi,

- 1995’te Wells Fargo’nun ilk defa online banka hesabı uygulamasına imza atması,

- 1998’de günümüzdeki adıyla PayPal olarak bilinen Confinity’nin faaliyete başlaması,

- 2011’de Google’ın Google Cüzdan uygulamasını başlatması,

- 2018’de küresel fintech yatırımının 59,5 milyar dolara ulaşması.

Fintech Dendiğinde Akla…

2016 yılında S&P Global tarafından yapılan çalışmada, fintech endüstrisine yeni bir bakış açısından bakılması gerekli görülmüştür. Bu kapsamda mevcut ekosistemin incelenmesi sonucunda fintech’in temel alanları aşağıdaki gibi ele alınmıştır:

- İşletme süreçlerinin taşere edilmesi,

- Yatırım ve sermaye piyasaları teknolojileri,

- Dijital borç verme,

- E-ticaret ve pazarlama teknolojileri,

- Finansal medya ve veri çözümleri,

- Sigorta ve sağlık sistemi teknolojileri,

- Ödemeler,

- İnsan kaynakları ve maaş teknolojileri,

- Güvenlik teknolojileri.

Bunların içinde öne çıkan üç başlığın; ödeme sistemleri, işletme süreçlerinin taşere edilmesi ve blok zincir olduğu görülmektedir. Burada blok zincirin, güvenlik teknolojileri başlığından ortaya çıktığı ve uygulama alanlarının yaygınlaştığı bilinmektedir.

Fintech’in Öne Çıkan Faaliyet Alanları

Ödeme Sistemleri

Ödeme hizmetleri önceden doğrudan bankalar tarafından yürütülmekteyken, teknolojinin gelişimi ve yatırımların artmasıyla bu alanda hizmet sunan fintech şirketleri ortaya çıkmıştır.

Sırasıyla dijital ödeme sistemlerinin ortaya çıkışı; kredi kartı, online, mobil ve biyolojik/deri altı çiplerle ödeme şeklinde sayılabilmektedir.

Yaygın kullanıma sahip olduğu bilinen kredi kartlarından günümüzde online ve mobil ödemeye ciddi bir geçiş söz konusudur. Bu geçiş hem güncel kredi kart başvuru sayısındaki azalmadan hem de kredi kartları yoluyla dijital ödeme hizmeti sunan şirketlerin müşteri sayısındaki ve işlem hacmindeki artıştan gözlemlenebilmektedir.

Dijital ödeme pazar büyüklüğü ve gelecek tahminleri konusunda Amerika Birleşik Devletleri’nde (ABD) 2014’te yapılan araştırmada 2020’deki pazar büyüklük tahmini, 14 milyar dolar seviyesinde açıklanmıştır. Ancak ilgili yılda rakam, 17,8 milyar dolar ile bahsi geçen tahminin üzerinde bir performans göstermiştir.

Aynı araştırmanın 2020 yılı analizine göre ise 2030’daki pazar büyüklüğünün, 100 milyar doların üzerinde olacağı tahmin edilmiştir. Tüm bu rakamlardan yola çıkılarak, küresel ölçekte dijital ödeme pazarının hızla büyüdüğü rahatlıkla söylenebilir.

Blok Zincir ve Finans

Dünyada blok zincir ve finans sektörü uygulamaları oldukça önemli görülmektedir. Blok zincirin gelişimi ile merkeziyetsiz, dijital ve çevrim içi yapılara sahip olan kripto varlıklar doğmuş ve yaygınlaşmıştır.

Finans ekosistemi açısından “para” olarak kabul edilmeyen kripto varlıkların en önemli görülen özellikleri, merkezi olmamalarıdır. Merkezi olmayan sistemlere De-Fi (Decentralized Finance) adı verilmiştir… Kripto varlıkların finans ekosisteminde merkezi otoritelerden bağımsız olması, istenmeyen bir durumdur. Bu nedenle kripto varlıkların dijital ve çevrim içi özelliklerine karşılık, merkez bankalarının da dijital para birimleri çıkarmaları önerilmektedir.

Bu kapsamda Bank of International Settlements (BIS) tarafından düzenlenen Innovation Summit’te çeşitli ülkelerin merkez bankalarının başkanları tarafından yapılan tartışmaların sonucunda, Central Bank Digital Currency (CBDC) üzerine çalışmaların önemli olduğu ve bunların yaygınlaştırılması gerektiği kararlaştırılmıştır.

Yüksek mobilite, iş yükü azlığı ve çeşitli masraflardan muaflık; kripto varlıkların önde gelen avantajlarındandır. Ancak söz konusu varlıklardaki yüksek fiyat hareketliliğinin yanı sıra hukuki/idari düzenlemelerden ve yaptırımlardan muaflık da kayda değer dezavantajlar olarak görülmektedir.

Finansal Kurumlara Hizmet Veren Teknoloji Şirketleri

Müşterilerin büyük ölçüde “kredi kartlarının üzerinde bir logo” şeklinde bildiği ve esas hizmet alıcıları finansal kurumlar olan fintech şirketleri, finansal sistem için hayati önem taşımaktadır.

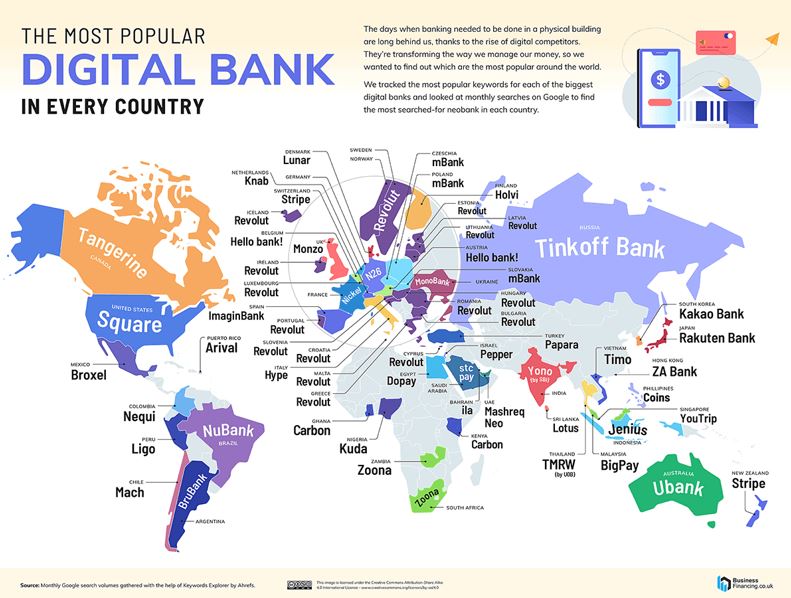

%100 Dijital Bankacılık

Şubeye gitme gibi fiziksel herhangi bir etkileşim bulunmayan bankacılık hizmetlerine, %100 dijital bankacılık adı verilmektedir. Aylık arama hacmine göre Ekim 2021’de yapılan araştırmaya göre çeşitli ülkelerdeki ileri gelen dijital bankalar, aşağıda gibidir:

Gayrimenkul Gözünden Fintech

Dijital olarak kredi verme ve paylı mülkiyetten gayrimenkul teminatlı varlıklara kadar, fintech’in gayrimenkul sektörünü genişletmesinin en yıkıcı kısımlarına dikkat çekilmelidir.

Proptech’in yükselişiyle birlikte; insanların gayrimenkul inşa etme, satın alma, satma ve kiralama başta olmak üzere gayrimenkulle ilgili tüm fiilleri değişmeye başlamıştır. Proptech, gayrimenkule ilişkin mevcut işlemlerin iyileştirilmesini veya hâlihazırda mümkün olmayan işlemlerin mümkün kılınmasını amaçlamaktadır.

Gayrimenkul sektöründeki dijital dönüşüm/yıkım; Y kuşağının ev alıcısı hâline gelmesine geçiş ve 2008’deki ekonomik krizin ardından bankalara duyulan güven eksikliği gibi çeşitli eğilimler tarafından desteklenmiştir.

Gayrimenkul olgusu ve buna ilişkin işlemlerin büyük bir bölümü parayla ilişkilidir. Belirttiğimiz gibi fintech de finansmana erişimin teknoloji yoluyla kolaylaştırılmasını hedeflemektedir. Bu nedenle proptech ile fintech’in kesişimini ele almak amacıyla; proptech şirketlerinin finans işlevi entegrasyonları veya fintech şirketlerinin gayrimenkule ilişkin işlevlerinin sinerjileri iyi incelenmelidir.

Yapılan değerlendirmeler sonucunda fintech ile proptech kavramlarının, sınırları belirgin olmakla birlikte kesişim gösterebilen alanlar oldukları ortaya çıkmıştır. Yine fintech ile gayrimenkul alanının kesişimi (veya proptech ile finans alanının kesişimi) durumunda ortaya çıkan etkinin büyük ölçüde pozitif olduğu gözlemlenmiştir.

Özetle endüstri 4.0, büyük veri, yapay zekâ gibi güncel ve öne çıkan kavramlar ışığında fintech ile gayrimenkul alanının etkileşimiyle sinerji oluştuğu/oluşacağı söylenebilmektedir.

Kaynakça:

En Büyük Fintech Şirketleri Araştırması